Денежно-кредитная и банковская система. Регулирование денежного обращенияРефераты >> Банковское дело >> Денежно-кредитная и банковская система. Регулирование денежного обращения

– спекулятивный мотив обусловлен желанием выгодно разместить сбережения в ценные бумаги и вместе с тем избежать потерь при изменении нормы процента по ним. Этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента;

– мотив предосторожности побуждает хранить наличные деньги как резерв покупательной способности для использования через определенное время.

Обобщая две модели спроса на деньги, можно заметить, что они по существу не противоречат друг другу, а лишь акцентируют внимание на разных факторах совокупного спроса на деньги: классическая теория – на реальных доходах, кейнсианская – на процентной ставке. Между тем, оба этих фактора наряду со скоростью, обращения денег определяют величину спроса на деньги.

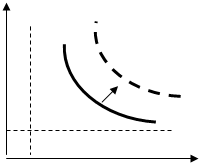

Графически кривая спроса на деньги, представлена в следующем виде:

|

r M![]()

M![]()

r![]()

M

где:

r – норма процента;

М – денежная масса;

М![]() – кривая спроса на деньги;

– кривая спроса на деньги;

r![]() – минимальная ставки процента.

– минимальная ставки процента.

Перемещения вдоль кривой спроса на деньги показывают изменения величины спроса на деньги в зависимости от изменения процентной ставки.

Поскольку спрос на деньги – это величина денежных средств, которые хранят хозяйствующие субъекты.

Поэтому, чем выше процентная ставка, тем выше альтернативная стоимость хранения денег в виде наличности, тем менее выгодно их держать в наличности, а следовательно, величина спроса на наличные деньги будет падать. При очень высоких ставках процента кривая М![]()

![]() становится почти вертикальной, все сбережения вкладываются в ценные бумаги или в банки и спрос на деньги ограничивается трансакционным спросом М

становится почти вертикальной, все сбережения вкладываются в ценные бумаги или в банки и спрос на деньги ограничивается трансакционным спросом М![]() .

.

Сдвиг кривой М![]() влево или вправо будет означать изменение спроса на деньги, независимо от процентной ставки (например, ввиду роста доходов, изменения скорости обращения денег).

влево или вправо будет означать изменение спроса на деньги, независимо от процентной ставки (например, ввиду роста доходов, изменения скорости обращения денег).

Предложение денег

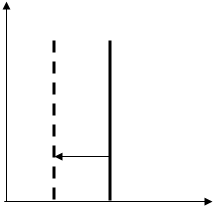

Если спрос на деньги, зависит от уровня цен и, следовательно, от покупательной способности денег, то предложение денег от их стоимости не зависит.

Под предложением денег понимается общее количество денег, находящихся в обращении, т.е. денежная масса.

Объем предложения определяется государством. Осуществляется предложение Центральным Банком, как путем денежной эмиссии, так и посредством управления денежными активами других банков. Исходя из проводимой государством экономической политики, устанавливается определенная величина предложения денег, которая не зависит от нормы процента по ценным бумагам. Если Центральный Банк стремится поддерживать предложение денег на фиксированном уровне, на графике предложение денег будет представлено вертикальной линией![]() :

:

r M![]()

М

Следует заметить, имея в виду предложение денег как денежную массу, находящуюся в обращении, что среди экономистов пока нет единой точки зрения на то, какие конкретно элементы включать в предложение денег, поскольку при огромном многообразии форм вложения финансовых средств степень их ликвидности разграничить бывает очень, трудно. Пока же большинство экономистов склоняется к тому, чтобы к предложению денег относить агрегат М1, т.к. он включает активы, непосредственно используемые в качестве средств, обращения.

Равновесие на денежном рынке

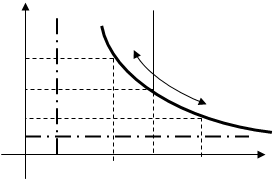

Равновесие на денежном рынке устанавливается в результате взаимодействия между спросом и предложением денег. Совместив рассмотренные графики, мы получим модель равновесия на денежном рынке:

Мd– кривая спроса на деньги

М![]() – кривая предложения денег

– кривая предложения денег

Е – «цена» равновесия

r

r

Md Ms

r![]() Δ

Δ

r![]()

r![]() B

B

r![]()

0 M![]() M

M![]() M

M![]() M

M![]() M

M

Равновесие установилось в точке «Е», поскольку в ней пересекаются кривые спроса и предложения денег. Этой точке соответствует равновесная ставка процента r![]() , которая и представляет собой альтернативную стоимость хранения наличных денег, которые не приносят процента.

, которая и представляет собой альтернативную стоимость хранения наличных денег, которые не приносят процента.

Завершая рассмотрение данного вопроса, следует отметить, что равновесие на денежном рынке подлежит регулированию со стороны государства поскольку оно располагает инструментами воздействия на спрос и предложение денег.

2. Кредитно-денежная (монетарная) политика государства и ее

инструменты

Банки — весьма древнее экономическое изобретение. Считается, что первые банки возникли еще на Древнем Востоке в VII—VI вв. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления.

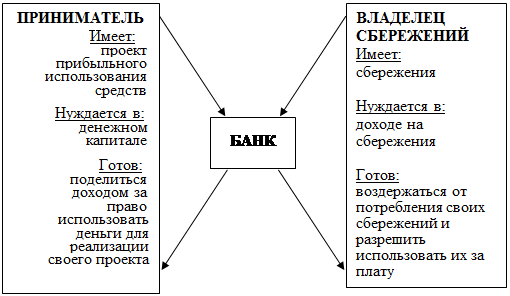

К появлению банков привели экономические интересы предпринимателей и владельцев сбережений (рис. 1)

|

Рис. 1. Экономические интересы, которые привели к появлению банков

БАНК — финансовый посредник, осуществляющий деятельность по:

1) приему депозитов;

2) предоставлению ссуд;

3) организации расчетов;

4) купле и продаже ценных бумаг.

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений.

При этом банковские системы различных стран нередко довольно существенно различаются по устройству.

Общим, пожалуй, является лишь деление всех банков на две категории: