Денежно-кредитная и банковская система. Регулирование денежного обращенияРефераты >> Банковское дело >> Денежно-кредитная и банковская система. Регулирование денежного обращения

Однако влияние изменения величины денежного предложения на экономическую конъюнктуру далеко не однозначно. В настоящее время эффективность кредитно-денежной политики – предмет больших дискуссий.

Сильные стороны кредитно-денежной политики:

1. Быстрота и гибкость. По сравнению с фискальной политикой, кредитно-денежная может быстро меняться, т.к. применение соответствующей фискальной политики может быть надолго отсрочено из-за обсуждений в парламенте.

2. Меньшее политическое давление. Центральному Банку и правительству, легче, чем парламенту проводить непопулярные мероприятия, которые необходимы для оздоровления экономики.

3. Монетаризм. Представители данного экономического направления полагают, что изменение денежного предложения – ключевой фактор определения экономической активности, а фискальная относительно неэффективна.

Недостатки и проблемы кредитно-денежной политики:

1. Циклическая асимметрия. Политика дешевых денег, например, может обеспечить коммерческим банкам необходимые резервы, т.е. возможность предоставлять ссуды. Однако она не в состоянии гарантировать, что банки действительно выдадут ссуды и предложение денег увеличиться. Особенно это характерно во время глубокой депрессии.

2. Изменение скорости обращения денег. Скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым, тормозя или ликвидируя изменения в предложении денег, вызванные кредитно-денежной политикой.

3. Влияние инвестиций. Серьезный спад может подорвать доверие к предпринимательству, резко сместить кривую спроса на инвестиции влево и тем самым свести на нет политику дешевых денег. Это ведет к одной из самых сложных проблем кредитно-денежной политики. Что должен стремиться контролировать Центральный Банк – денежное предложение или процентную ставку? Эта дилемма целей возникает в силу того, что руководящие кредитно-денежные учреждения не могут стабилизировать то и другое одновременно.

Поэтому часто при проведении своей политики Центральный Банк исходит из более «приземленных» соображений, ориентируясь на управление формальными параметрами финансового рынка. В зависимости от того, на какие параметры воздействует Центральный Банк, можно разграничить тактические цели денежно-кредитной политики.

Так, Центральный Банк может избрать в качестве своей тактической цели не только управление величиной денежного предложения, но и, например, поддержание стабильного валютного курса или установление определенных пределов изменения ставки процента, либо управление иным достаточно очевидным и легко управляемым параметром. При этом, учитывая взаимосвязанность большинства макроэкономических параметров, могут возникать определенные противоречия между различными тактическими целями, а также проблемы, связанные с различием в краткосрочных и долгосрочных последствиях изменения параметров финансового рынка для экономической конъюнктуры.

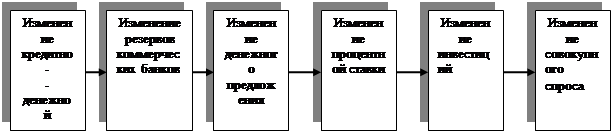

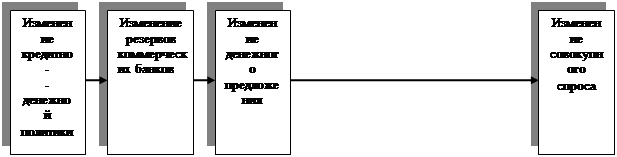

а) Кейнсианский передаточный механизм кредитно-денежной политики

б) Монетаристский передаточный механизм кредитно-денежной политики

Рис. 1. Альтернативные взгляды на передаточный механизм кредитно-денежной политики

Между изменением предложения денег и реакцией совокупного спроса расположены еще две промежуточных ступени, прохождение через которые существенно влияет на конечный результат.

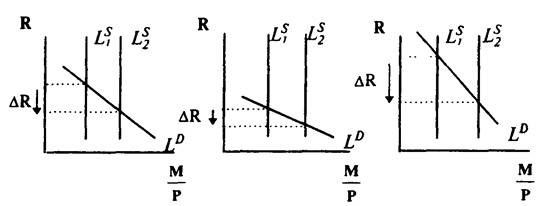

Изменение рыночной ставки процента R происходит путем изменения структуры портфеля активов экономических агентов после того, как вследствие, скажем, расширительной денежной политики Центрального Банка, на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита то есть в итоге - снижение ставки процента (см. рис. 2а.).

Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен (рис.2в) к изменению ставки процента, то результатом увеличения денежной массы станет незначительное изменение ставки процента. И наоборот: если спрос на деньги слабо реагирует на ставку процента (рис.2с), то увеличение предложения денег приведет к существенному падению процентной ставки.

а в с

Рис.2. Денежный рынок и изменение предложения денег.

Следующим шагом является корректировка совокупного спроса (совокупных расходов) в связи с изменением ставки процента. Обычно считается, что больше других на динамику ставки процента реагируют инвестиционные расходы (хотя можно говорить и о реакции потребления, расходах местных органов государственного управления, но они менее значительны). Если предположить, что на денежном рынке произошло существенное изменение ставки процента, то далее встанет вопрос о чувствительности инвестиционного спроса (или совокупного спроса в целом) к динамике ставки процента. От этого, при прочих равных условиях, будет зависеть величина мультипликативного расширения совокупного дохода. Отметим также необходимость учитывать и степень реакции совокупного предложения на изменения совокупного спроса, что связано с наклоном кривой AS.

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежной политики. Например, незначительные изменения ставки процента на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки процента разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько со ставкой процента на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Помимо качества работы передаточного механизма существуют и другие сложности в осуществлении денежной политики. Поддержание Центральным Банком одного из целевых параметров, скажем, ставки процента, требует изменения другого в случае колебаний на денежном рынке, что не всегда благоприятно сказывается на экономике в целом. Так, Центральный Банк может удерживать ставку процента на определенном уровне для стабилизации инвестиций, а следовательно, их воздействия через мультипликатор на объем выпуска в целом. Но, если по каким-то причинам в экономике начинается подъем и ВНП растет, то это увеличивает трансакционный спрос на деньги. При неизменном предложении денег ставка процента будет расти, а значит, чтобы удержать ее на прежнем уровне, Центральный Банк должен увеличить предложение денег. Это, в свою очередь, создаст дополнительные стимулы роста ВНП и к тому же может спровоцировать инфляцию.

В случае спада и сокращения спроса на деньги Центральный Банк для предотвращения снижения ставки процента должен уменьшить предложение денег. Но это приведет к падению совокупного спроса и только усугубит спад в экономике.