Деятельность БТА БанкаРефераты >> Банковское дело >> Деятельность БТА Банка

В 2007 году АО "БТА Банк" добилось успеха в развитии всех направлений своей деятельности и продолжило укреплять позиции в республике, ближнем зарубежье и на мировых финансовых рынках. Реализуя свою стратегию по превращению в крупнейший частный банк на пространстве СНГ, БТА планомерно расширяет продуктовую линейку и внедряет передовые стандарты обслуживания клиентов. В условиях усиливающейся конкуренции, а также несмотря на ухудшение конъюнктуры на международных рынках, БТА по итогам 2007 года продемонстрировал впечатляющие финансовые показатели. Группа БТА по итогам 2007 года является лидером банковской системы Казахстана по консолидированным активам и консолидированной прибыли.

В 2008 году все показатели продолжили расти, и почти везде увеличились более чем в 2 раза.

2009 год стал точкой падения всех показателей. На какой-то промежуток времени перестали выдаваться кредиты, клиенты, боясь за сохранность своих сбережений, начали закрывать свои депозитные счета. Некоторые предприятия перешли на работу с другими банками. Лишь после того, как в СМИ появилась информация о начале реструктуризации, ситуация стала немного стабилизироваться. Некоторые клиенты вернулись к работе с банком, возобновились кредитные операции.

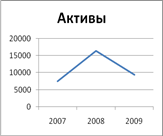

Как видно из таблицы 1, консолидированные активы Группы БТА в 2007 году составили 7447 млн. $. В 2008 году, увеличившись за год на 119,4% (8893 млн. $), составили 16340 млн. $. Рост активов произошел как за счет увеличения депозитов клиентов, выпущенных долговых ценных бумаг, средств кредитных учреждений, так и увеличения собственного капитала. В 2009 году произошел спад и активы составили 9345 млн. $, что составляет 57, 2% по отношению к 2008 году и 125,5% в сравнении с 2007 годом.

Займы клиентам в 2008 году составили 10578 млн. $ и превысили уровень прошлого года на 108,3%. В 2007 году займы составили 5078 млн. %. Таким образом, увеличение произошло более чем в 2 раза. В 2009 году, займы клиентам составили 6124 млн. $ и снизились на 4436 млн. $ по отношению к 2008 году и всего на 1046 млн. $ превзошли 2007 год.

Средства клиентов в АО "БТА Банк" в 2007 году составили 2289 млн. $. В 2008 году произошло резкое увеличение на 81,7 % (1870 млн. $) и средства составили уже 4159 млн. $. Затем произошло снижение и в 2009 году средства клиентов составили 5424 млн. $., что на 1272 млн. $ меньше предыдущего года и больше 2007 на 598 млн. $.

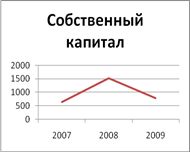

Собственный капитал с 650 млн. $ в 2007 году вырос на 135,7% и составил в 2008 году 1532 млн. $. В 2009 году собственный капитал составил ровно 800 млн. $. И это меньше в сравнении с 2008 годом на 47,8% и лишь на 50% больше 2007 года.

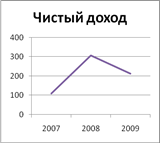

Прибыль Группы БТА по итогам 2005 года сложилась в размере 110 млн. $. В 2006 году прибыль составила 308 млн. $, превысив аналогичный показатель предыдущего года на 180%. В 2009 году чистый доход резко пошел вниз и составил всего лишь 214 млн. $. Это меньше, чем в 2008 году на 94 млн. $ и больше 2007 на 104 млн. $.

Динамику роста основных показателей работы АО "БТА Банк" представлены на рисунке 2.

Рис. 2 Динамика роста основных показателей работы АО "БТА Банк"

3. АНАЛИЗ КРЕДИТНОГО ПОРТФЕЛЯ

Кредитный портфель — это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату.

Среди традиционных видов банковской деятельности предоставление кредитов – основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель.

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на возможные потери по ссудам).

Виды кредитных портфелей: 1) Риск–нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска; 2) Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития; 3) Сбалансированный кредитный портфель – это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы "риск-доходность". Оптимальный портфель не всегда совпадает со сбалансированным: на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т.д.

Кроме того, выделяют: кредитный портфель головного банка и кредитные портфели филиалов; • портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель), а также портфель по кредитам другим банкам (межбанковский кредитный портфель); • портфель валютных кредитов и др.

В основе организационной структуры управления кредитным портфелем лежит принцип разграничения компетенции, то есть четкое распределение полномочий руководителей различного ранга по предоставлению кредита, изменения условий кредитной сделки в зависимости от размера кредита, степени риска и других характеристик.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики. Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Кредитный комитет создается в каждом банке и обычно возглавляется заместителем Председателя Правления, курирующего кредитную деятельность банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель, и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д.

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Используя накопленный опыт кредитной работы, банк увеличил базу надежных заемщиков, расширил программы кредитования клиентов как юридических, так и физических лиц. На основе базовых принципов кредитной политики проводилось дальнейшее расширение кредитных операций как в национальной, так и в иностранной валюте.