Деятельность БТА БанкаРефераты >> Банковское дело >> Деятельность БТА Банка

Кредитование продолжает оставаться одним из главных направлений деятельности "БТА Банка", что обусловлено его высокой доходностью. Однако кредитная политика направлена не только на получение наибольшей прибыли от кредитных операций, но и на максимальное снижение кредитных рисков. Благодаря проведению взвешенной и консервативной кредитной политики, профессиональной работе специалистов, совершенствованию механизма принятию решений и процедур риск - мониторинга, эффективность кредитных операций постоянно растет. Этому же способствует хорошее знание заемщиков, значимости финансируемых проектов в развитии приоритетной отрасли экономики Казахстана и их окупаемости, а также надежность и высокая ликвидность предлагаемого обеспечения по кредитам. Банк принимает во внимание социальную значимость многих проектов, их приоритетное значение для развития регионов, создание новых рабочих мест. Банк имеет большой опыт по кредитованию проектов, которые планируют реализовать областные акиматы. Кредиты, выданные в рамках таких программ, направлены, в основном, на развитие производств по переработке сельскохозяйственной продукции, промышленности, энергетики, а также на поддержку субъектов малого предпринимательства.

Банк проводит целенаправленную работу по улучшению структуры своей клиентской базы и привлечение крупных компаний, успешно функционирующих в условиях рыночной экономики. При финансировании таких проектов, как правило, особое внимание уделяется качественному обеспечению ссуды, аффилированности клиента с другими, финансового устойчивыми компаниями, постоянному мониторингу кредита и залогового обеспечения.

Финансирование крупных проектов осуществляется только при представлении качественного бизнес-плана, подтверждении эффективности проекта, наличии опытного менеджмента, способного реализовать проект и обеспечить его окупаемость, поддержки со стороны крупных, финансово- устойчивых компаний.

Основными заемщиками являются промышленные предприятия, сельскохозяйственные производители, торговые компании, государственные организации и частные лица.

Наряду с крупными заемщиками, банк обслуживает мелкие и средние предприятия. Работая с ними, банк отслеживает развитие их бизнеса, переход клиентов на более качественный уровень деятельности. Во многих случаях банк выступает поручителем, гарантом проведения сделок между клиентами.

2001 год стал годом становления и развития потребительского кредитования в Казахстане, что отразилось и на кредитном портфеле БТА. Объем потребительских кредитов возрос в три с половиной раза. Для достижения поставленных целей были разработаны и внедрены новые программы потребительского кредитования и внесены изменения в действующие программы. Наиболее активными являются программы "Экспресс-кредит" и "Кредитная линия", "Автокредит", "Ипотечное кредитование"

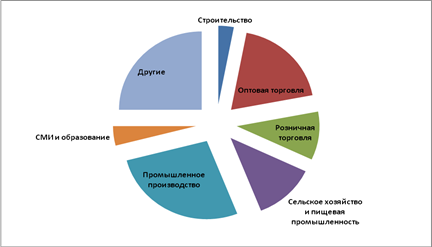

Таблица 2 Структура кредитного портфеля АО "БТА Банк"

|

Отрасль экономики |

% |

|

Строительство |

3 |

|

Оптовая торговля |

19 |

|

Розничная торговля |

10 |

|

Сельское хозяйство и пищевая промышленность |

12 |

|

Промышленное производство |

27 |

|

СМИ и образование |

4 |

|

Другие |

25 |

Рис. 3 Структура кредитного портфеля

Кредитный портфель АО "БТА Банк" разносторонне развит и не имеет чрезмерной отраслевой концентрации. В структуре выданных банком кредитов преобладают краткосрочные ссуды, обеспечивающие наименьший риск и наибольшую доходность операций. Удлинение сроков привлекаемых ресурсов обусловило увеличение доли финансирования проектов на среднесрочные и долгосрочные основах.

Выбранная стратегия и кредитная политики позволила совместить существенный рост объемов кредитования с высокой надежностью кредитного портфеля банка.

Безусловными принципами банковского кредитования являются:

Принцип срочности означает, что кредит даётся на однозначно определённый срок.

Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть возвращена полностью.

Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить оговоренную сумму процентов.

Принцип подчинения кредитной сделки нормам законодательства и банковским правилам.

Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения) должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре либо в специальном приложении к нему.

Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать коммерческие интересы и возможности обеих сторон.

В особую группу принципов следует выделить распространённые правила кредитования, которые используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться, если не включены в такой договор (не безусловные принципы):

принцип целевого использования кредита;

принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или не обеспечен вовсе).

Кроме того, в ещё одну группу можно выделить принципы кредитования, которые предназначены для "служебного пользования" сотрудниками банков и должны закрепляться в их внутренних документах в качестве элемента кредитной политики.

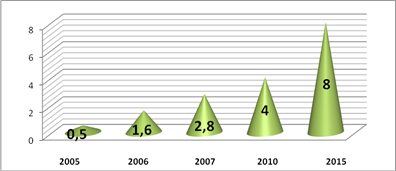

В 2005 году "БТА Банк" разработал стратегию увеличения кредитного и депозитного портфелей (рис. 4)

Рис. 4 Кредитный портфель БТА в млрд. долл.

Достижение планируемых показателей планируется за счет:

- Сегментации клиентской базы (формирующийся "средний класс" оценивается в качестве ключевого клиентского сегмента для розничного бизнеса)

- Расширение банкоматной сети

- Формирования конкурентоспособной продуктовой линейки

- Повышения качества обслуживания

- Активной рекламной продажи

- Агрессивной политики по продуктовым внедрениям и инновациям

Каждому филиалу, в зависимости от количества населения, уровня доходности, крупности филиала, устанавливаются годовые планы. План ежемесячных выдач Костанайского филиала АО "БТА Банк" по продуктам на 2010 год будет представлен в Приложении А

Как видно из таблицы Приложения А, самый большой акцент в Филиале будет делаться на беззалоговый Экспресс-кредит, вторым по значимости показателем будет Ипотека, за ней Кредитные карты CREDO. Но в целом успех выполнения годового плана, поставленного Головным банком перед Костанайским филиалом, зависит напрямую от выполнения каждого показателя в отдельности.