Доходность банковской деятельностиРефераты >> Банковское дело >> Доходность банковской деятельности

- зарплата производственных рабочих;

- материальные затраты;

- прямые затраты;

- выручка от реализации.

Переменные – затраты, которые осуществляются пропорционально объему выпущенной продукции (сырье, материалы, зарплата основных рабочих с начислениями, полуфабрикаты, общепроизводственные расходы).

Постоянные – затраты, которые не зависят от объема выпускаемой продукции (освещение, отопление, зарплата управленческого персонала и подобные им общехозяйственные расходы). Эти расходы могут осуществляться и при полной остановке производства.

Учет структуры расходов по элементам необходим для получения упорядоченной информации, позволяющей проводить многогранный анализ и оценку расходов на производство продукции и ее продажу, выполнения работ и оказания услуг, продажу покупных товаров.

Группировка по элементам затрат необходима и для раскрытия информации о расходах в бухгалтерской отчетности. Заметим, что раскрытие информации о себестоимости производимой продукции (по видам), выполненных работ и услуг не требуется. Как правило, организации относят информацию такого рода к коммерческой тайне и пользуются ею только для внутреннего применения и управления. Поэтому калькуляционный учет продукции, работ и услуг по элементам ведут в системе финансового учета.

В настоящее время общие правила формирования, классификации, оценки и признания расходов установлены Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным Приказом Минфина Российской Федерации от 6 мая 1999г., № 33н.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

К прочим расходам также относятся чрезвычайные расходы.

Содержание расходов по обычным видам деятельности в ПБУ 10/99 «Расходы организации» характеризуется только в общих чертах. Содержание каждого элемента затрат не расшифровывается, что вызывает вопросы о том, что конкретно необходимо включать в тот или иной элемент затрат, в каком объеме и оценке? Нередко возникают противоречия между требований отдельных Положений по бухгалтерскому учету (ПБУ); между нормами ПБУ и сложившейся практикой отражения фактов хозяйственной деятельности на счетах.

ПБУ 10/99 однозначно определяет (п. 6), что расходы по обычным видам деятельности принимаются к бухгалтерскому учету, в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Далее указано (п. 7), что расходы по обычным видам деятельности складываются из расходов:

а) связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

б) возникающих в процессе переработки (доработки) материально-производственных запасов для производства и продажи продукции, выполнения работ и оказания услуг, продажи (перепродажи) покупных товаров.

При этом не относятся к расходам организации вообще, в том числе и к расходам по обычным видам деятельности именно в контексте ПБУ 10/99 «Расходы организации», затраты на приобретение и создание внеоборотных активов – основных средств, нематериальных активов, незавершенного производства и др. (п. 3).

Но создание основных средств и других внеоборотных активов собственными силами организации состоит из расходов на материалы и их переработку, из которых складываются расходы по обычным видам деятельности любой организации.

С одной стороны – это не расходы, а с другой - расходы организации. Следует ли отражать их в расходах по обычным видам деятельности и группировать в учете по элементам? Ответа на этот вопрос ПБУ 10/99 не дает.

Материально-производственные запасы оцениваются по фактическим запасам на приобретение, включая затраты:

а) по заготовке и доставке материально-производственных запасов до места их использования;

б) по содержанию заготовительно-складского подразделения организации;

в) по доведению материально-производственных запасов до состояния пригодности к использованию по назначению – подработка, сортировка, фасовка, улучшение технических характеристик запасов, не связанное с производством продукции, работ, услуг (п. 6 ПБУ 5/01 «Учет материально-производственных запасов»).

Оценка материально-производственных запасов в части перечисленных расходов не противоречит требованиям пункта 6 ПБУ 10/99 о признании расходов. Содержание приведенных указаний из ПБУ 5/01 свидетельствует, что названные статьи не ограничиваются платежами иным юридическим и физическим лицам.

В существенной части они возникают как собственные производственные расходы организации, включающие как минимум стоимость использованных (иных) материальных ценностей, суммы начислений оплаты труда и амортизации. Такие расходы группируются в учете по элементам затрат.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Но в данном случае на сумму расходов увеличивается фактическая стоимость материально-производственных запасов, то есть имущества организации (ее активов), пусть и временно.

Израсходованные в будущих периодах на производственные цели материально-производственные запасы оцениваются по фактической себестоимости и признаются в качестве расходов по обычным видам деятельности по элементу материальных затрат.

Явный двойной счет и искажение структуры расходов по элементам. Положения по бухгалтерскому учету не содержат указания о том, как избежать противоречия и правильно отразить в учете понесенные расходы.

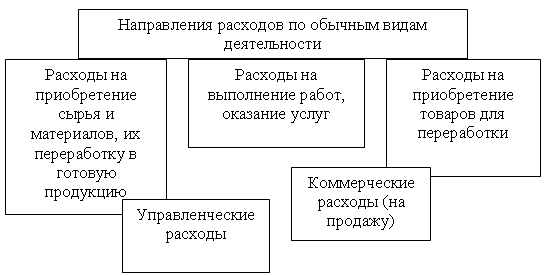

Расходы по обычным видам деятельности, рассмотренные в контексте нормативных предписаний ПБУ 10/99 «Расходы организации», должны учитываться не только по элементам, но и по функциональным характеристикам и направлениям (Схема 1.1).

Схема 1.1 Направления расходов по обычным видам деятельности

Расходы по обычным видам деятельности за отчетный период, уменьшенные на сумму расходов, относящихся к заготовлению и приобретению материально-производственных запасов, а также к созданию объектов необоротных активов, списываются на расходы по выпуску продукции, выполнению работ, оказанию услуг, продаже товаров и продукции.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. К этому же виду расходов относится начисление амортизационных начислений.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;