Доходность банковской деятельностиРефераты >> Банковское дело >> Доходность банковской деятельности

ОРруб. – объем реализации в денежном выражении;

ОД – относительный доход.

Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта внешняя, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и т.п.).

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала - особым фактором производства - и в усредненном виде характеризует цену функционирующего капитала.

Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действии или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности. Уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая "очищена" от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат, а также с действующим порядком ее налогового регулирования.

Таким образом, максимизация прибыли осуществляется путем выбора видов затрат при заданной производственной функции, заданных ценах выпуска и ценах затрат факторов производства. Любая структура должна выбрать такую траекторию, которая бы позволила получать максимальную текущую прибыль, благодаря рациональному выбору производимого или продаваемого товара (продукции), его объема, цены, предложения, региона реализации, партнеров и т.д.

Управляя издержками производства можно управлять размером прибыли в соответствии с планами организации. Это означает, что прибыль – величина зависимая и ее можно максимизировать, проведя соответственный факторный анализ элементов, от которых зависит размер прибыли.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования.

При прямом факторном анализе выявляются отдельные факторы, влияющие на изменение результативного показателя или процесса, устанавливаются формы детерминированной (функциональной) или стохастической зависимости между результативным показателем и определенным набором факторов и, наконец, выясняется роль отдельных факторов в изменении результативного показателя.

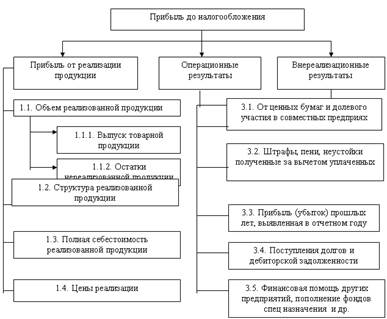

На формирование прибыли до налогообложения оказывают влияние многие факторы. Факторы формирования конечного финансового результата в общем виде характеризует структурно- логическая модель, показанная на рисунке 1.2.

Рисунок 1.2. Структурно- логическая модель факторного формирования балансовой прибыли

Факторный анализ доходов и расходов преследует две основные цели:

1) повышение доходов - проводится:

- анализ выполнения плановых заданий и динамики продаж в различных разрезах; ритмичность производства и продаж;

- достаточность и эффективность диверсификации производственной деятельности;

- анализ эффективности ценовой политики;

- оценка влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж;

- сезонность производства и продаж,

- расчет критического объема производства (продаж) по видам продукции и подразделениям и т.п.

Результаты анализа оформляются в виде традиционных аналитических таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

2) снижение расходов - подразумевает планирование и контроль за исполнением плановых заданий по расходам (затратам), а также поиск резервов обоснованного снижения себестоимости продукции.

Причинами абсолютного уменьшения доходов от обычных видов деятельности могут быть:

§ снижение натуральных объемов продаж товаров, работ, услуг в связи со снижением спроса (насыщением рынка), появлением на рынке аналогичных конкурирующих (более качественных или более дешевых) товаров, работ, услуг;

§ снижение рыночного уровня цен на аналогичные товары, работы, услуги или индивидуальное снижение цен, вызванное условиями конкуренции.

Только раскрыв причинно-следственные связи различных сторон деятельности, можно очень быстро просчитать, как изменятся основные результаты хозяйственной деятельности за счет того или иного фактора, произвести обоснование любого управленческого решения, рассчитать, как изменится сумма прибыли, безубыточный объем продаж, запас финансовой устойчивости, себестоимости единицы продукции при изменении любой производственной ситуации.

Такую возможность дает системный подход к анализу деятельности предприятия с применением факторных моделей. Этот метод анализа позволяет не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т. е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает анализ точным, а выводы обоснованными.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В общем случае можно выделить следующие основные этапы факторного анализа:

1. Постановка цели анализа.

2. Отбор факторов, определяющих исследуемые результативные показатели.

3. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

4. Определение формы зависимости между факторами и результативным показателем.

5. Моделирование взаимосвязей между результативным и факторными показателями.

6. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

7. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).