Иновационные банковские продуктыРефераты >> Банковское дело >> Иновационные банковские продукты

Наличие эмитента, гаранта или компании, пользующихся доверием на рынке, приводят к повышению привлекательности выпущенных ценных бумаг для инвестора. Это заставляет банк-кредитор обращаться к посредникам при секьюритизации. Если банк-кредитор осуществляет секьюритизацию своих активов постоянно и в больших размерах, имеет высокий рейтинг, то ему чаще всего выгодно привлекать к этому процессу минимум участников.

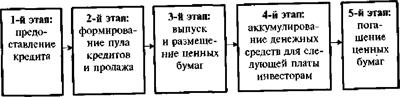

Процесс секьюритизации включает в себя несколько этапов от момента выдачи кредитов до момента погашения ценных бумаг, обеспеченных этими кредитами (рис. 9.3).

Рис. 9.3. Этапы процесса секьюритизации

На 1-м этапе заключается сделка банка-кредитора с заемщиком на предоставлении кредита на сумму и срок, предусмотренные в кредитном договоре, определяются пути и способы погашения и обеспечения этого кредита. Банк-кредитор определяет возможности возврата кредита, кредитный риск, возможность и необходимость в дальнейшем секьюритизировать данный кредит. Такая необходимость определяется в первую очередь высоким кредитным риском, который банк пытается снизить за счет не только формирования резервов, но и передачи части его другим участникам финансового рынка. Возможность секьюритизации связана прежде всего с порядком погашения кредита. Как правило, секьюритизации подлежат кредиты с постепенным погашением как основной суммы кредита, так и процентов по нему. Поэтому секьюритизации подвержены ипотечные и потребительские кредиты.

На 2-м этапе выданные кредиты группируются кредитором по срочности, процентным ставкам, кредитным рискам и ликвидности, на основании чего принимается решение о продаже определенных видов кредитов (низколиквидных, долгосрочных либо высокорискованных). Для осуществления продажи необходимо сформировать пул кредитов, которые должны быть относительно однородными по названным показателям, что обеспечивает возможность актуарных расчетов. В пул кредитов не должны включаться некачественные (проблемные) кредиты, поэтому многократно возрастают требования к унификации и стандартам кредитования, что обеспечивает минимизацию возможных рисков и надежность ценных бумаг.

Для реализации сформированных пулов, организации всего процесса эмиссии, реализации ценных бумаг, погашения долговых обязательств банк-кредитор осуществляет выбор банка-организатора. Полученные впоследствии от банка-организатора денежные средства от размещения ценных бумаг могут быть использованы банком-кредитором для последующего размещения в виде выдачи кредитов либо покупки ценных бумаг. Права на обслуживание выданного кредита он может сохранить за собой либо продать их другому участнику, в частности банку-организатору или специализированной компании. Такие права имеют свою стоимость, выраженную в комиссионных по обслуживанию.

Главная задача 3-го этапа — размещение ценных бумаг, обеспеченных активами. Для этого необходимы траст-компания, которая возьмет на свой баланс долговые обязательства, эмитент ценных бумаг, банк-андеррайтер, который выполнит все функции по эмиссии, рейтинговая компания для присвоения ценным бумагам рейтинга, страховая компания, обеспечивающая дополнительную гарантию инвестору. Всех этих участников находит банк-организатор. В отдельных случаях функции эмитента и гаранта он может взять на себя.

Взаимодействие всех участников на этом этапе происходит на определенных условиях, которые оговаривает и предопределяет банк- организатор. В результате окончательного согласования деятельности всех участников на основе документации, представленной банком- организатором, осуществляется подготовка информационного меморандума и происходит продажа сформированных в «пул» активов специально созданной независимой компании (траст/БРУ)[1], на основе чего и происходит выпуск ценных бумаг.

После выпуска ценных бумаг они размещаются на рынке, и деньги от их реализации поступают банку-кредитору.

На 4-м этапе выплачиваемые заемщиком в счет погашения долга денежные средства аккумулируются банком-организатором для последующего погашения ценных бумаг и выплаты процентов по ним. Если заемщик не был уведомлен о секьюритизации кредита, т.е. не был активным участником этого процесса, денежные средства, поступающие от заемщика в банк-кредитор, перечисляются последним в банк-организатор.

На 5-м этапе происходит погашение ценных бумаг за счет аккумулированных банком-организатором денежных средств.

В зависимости от вида активов, обеспечивающих ценные бумаги, процесс секьюритизации может иметь свои особенности, касающиеся участников процесса, их взаимодействия и этапов. Своя специфика характерна и для ценных бумаг, обеспеченных активами, которые при этом выпускаются.

Процесс секьюритизации, получивший широкое распространение на Западе, все в большей степени начинает распространяться в России. Как и во всех промышленно развитых странах, при сохранении банками ведущей роли в финансировании экономической деятельности возрастает значение рынка ценных бумаг и в России как важного источника финансирования корпоративного сектора и государства. С 1995 г. Правительство отказалось от использования прямых кредитов Банка России на финансирование дефицита федерального бюджета. Основными источниками покрытия дефицита стали заимствования на внешнем и внутреннем рынке.

Необходимость секьюритизации банковских активов в России вызывается рядом обстоятельств: во-первых, желанием банков найти прибыльные и низкорискованные операции, так как после 1998 г. исчерпалась структура инструментов, позволяющих зарабатывать сверхприбыль (государственные ценные бумаги, валютные операции); во-вторых, ужесточением требований Банка России к российским банкам по размеру капитала и степени риска, которые приводят к необходимости проведения более активной политики и минимизации рисков невозврата кредитов. Развитие кредитной системы и рынка ценных бумаг в России создает реальные предпосылки для коммерческих банков в поисках путей снижения риска и привлечения дополнительных денежных средств обращаться к опыту развития секьюритизации за рубежом.

Как и на Западе, основой проведения секьюритизации в России является прежде всего ипотека. Это объясняется рядом факторов. С одной стороны, необходимо развивать ипотечное кредитование (как для банка, так и для народного хозяйства), с другой — важно максимально снизить довольно высокий риск этой операции. Увеличивающийся спрос на жилье в условиях небольших доходов подавляющей массы населения России способствует расширению ипотечного кредита. Однако у банков возникают проблемы, связанные как с привлечением денежных средств, так и с возвратностью кредитов. Несмотря на снижение темпов инфляции и улучшение экономической обстановки в России, все еще значительно недоверие населения к банкам и рынку ценных бумаг, что препятствует предоставлению последним денег на продолжительные сроки.