Инфляция и банковский процентРефераты >> Банковское дело >> Инфляция и банковский процент

Современные монетарные теории различают реальные и номинальные ставки процента. Реальными процентными ставками считаются номинальные ставки, скорректированные на темпы инфляции.

В настоящее время существует множество видов процентных ставок в зависимости от характера и длительности кредита, объекта кредитования, платежеспособности заемщика и т.д. Можно, например, выделить официальную учетную (дисконтную) ставку, ставку денежного и финансового рынков, процент на банковский кредит и на ценные бумаги, дебиторские и кредиторские ставки.

Между различными видами процентных ставок существует определенная связь и взаимосвязь. Так, ставки денежного рынка на краткосрочные кредиты непосредственно отражаются на базовой банковской ставке, на основе которой банки определяют цену предоставляемых ссуд, дифференцированных по видам заемщиков. При этом зависимость между ставками на краткосрочные и долгосрочные кредиты имеет наибольшее значение для крупных и средних предприятий, так как обуславливает их инвестиционную политику. Поскольку изменение ставок на денежном рынке зависит от политики правительства, то центральный банк выступает на этом рынке как в качестве кредитора, так и заемщика кредитных ресурсов. Тем самым он может оказать давление на соотношение спроса и предложения на кредитные ресурсы и, соответственно, на уровень процентных ставок денежного рынка.

2.3 Процентная политика банка

ПРОЦЕНТНАЯ ПОЛИТИКА - органическая часть кредитно-денежной политики государства (Центрального банка) по регулированию количества денег в обращении через увеличение или уменьшение кредитных ресурсов путем изменения ставки рефинансирования Центрального банка. Увеличение ставки рефинансирования, т. е. ставки, по которой коммерческие банки могут получить кредиты Центрального банка, делает этот кредит более дорогим, а следовательно, и менее доступным. В свою очередь, и коммерческие банки повышают свои процентные ставки для клиентуры, т.е. для потенциальных получателей кредитов. Спрос на кредиты снижается. Уменьшение суммы выдаваемых и получаемых кредитов означает, что на эту же сумму снижается денежная масса. Все это имеет следствием сокращение совокупного спроса, «охлаждение» экономической конъюнктуры и ограничение инфляции.

Уменьшение ставки рефинансирования расширяет границы, при которых коммерческим банкам выгодно брать кредиты у Центрального банка. Коммерческие банки при получении дополнительных кредитных ресурсов вынуждены и сами снижать ставки по кредитам, предоставляемым юридическим и физическим лицам. А это делает экономически привлекательными такие инвестиционные проекты, которые ранее не были выгодными. Тем самым производство товаров и услуг получает дополнительные ресурсы. Но, с другой стороны, расширение денежной массы через рост кредитных ресурсов может привести к возникновению инфляции.

Процентная политика является одним из важнейших и в то же время достаточно сложных инструментов регулирования банковской деятельности. Основные принципы построения шкалы процентных ставок должны исходить из состояния спроса и предложения на кредитные ресурсы, сроков хранения, величины депозитов, темпов инфляции и т.д.

Рыночный процесс формирования процентных ставок является достаточно сложным. Средний уровень процента как и рыночная величина зависит от спроса и предложения денег, развитости денежного рынка, источников свободных денег, заемщиков средств и других факторов.

Политика процентных ставок содействует в основном достижению трех целей:

Ø благоприятствовать росту экономики путем установления умеренно низких процентных ставок на кредиты;

Ø сдерживать инфляцию;

Ø обеспечивать стабильность национальной валюты на валютных рынках посредством установления умеренно повышенных процентных ставок.

Первая цель оправдывает понижение процентных ставок на денежном рынке, вторая и третья оправдывают их рост. Разрешение данного противоречия частично достигается путем проведения селективной политики процентных ставок в пользу приоритетных производств и секторов экономики. В данном случае регулирующие функции политики процентных ставок проявляются как регулирование уровня сбережений и инвестиций, регулирование уровня деловой активности и воздействие на уровень инфляции.

III. Инфляция и банковский процент

3.1 Инфляция в Республике Казахстан

Инфляция в годовом выражении с 2001 по 2004 год оставалась на относительно стабильном уровне в пределах 6-7%, Однако, начиная с 2002 года, наметилось усиление инфляционных процессов в экономике Казахстана. По итогам 2005 года инфляция сложилась на уровне 7,6%

Фактический уровень инфляции в Казахстане на протяжении трех лет превышает официальный прогноз Национального банка и правительства. 2005 год не стал исключением. По данным Агентства РК по статистике, инфляция в декабре 2005 года по отношению к декабрю 2004−го составила 7,6%, в то время как Нацбанк республики прогнозировал годовую инфляцию на уровне 5,2−6,9%, а Министерство экономики и бюджетного планирования в коридоре 5−7%.

В качестве основных причин выхода инфляции за прогнозный уровень фигурируют внешние факторы – высокие мировые цены на нефть и металлы (основа казахстанского экспорта), а также внутренние – социальные выплаты из бюджета, направленные на повышение заработной платы, пенсий, стипендий, пособий, рост цен на энергоносители, услуги и плодоовощную продукцию.

Вместе с тем 2005 год ознаменовался высокими показателями социально-экономического развития. По предварительным данным Агентства РК по статистике, темпы роста ВВП в 2005 году составили 9,2%, объем инвестиций в основной капитал выросли почти на четверть, положительное сальдо внешнеторгового оборота превысило 9 млрд. долларов.

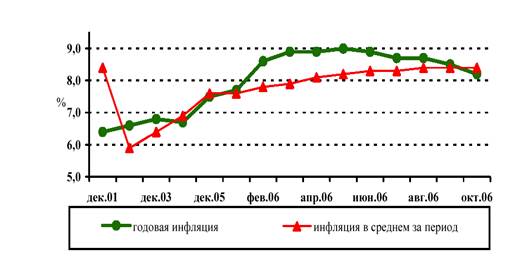

Рис. 1 Инфляция 2006 г.

Предпринятые Национальным Банком меры по ужесточению денежно-кредитной политики в начале 2006 года оказали сдерживающее влияние на инфляцию, которая в годовом выражении понизилась с 9,0% в мае 2006 года до 8,5% в сентябре 2006 года.

При этом по итогам 2006 года индекс потребительских цен, используемый в качестве индикатора инфляции, в Казахстане в 2006 году составил 8,6% в сравнении с 7,6% в 2005 году, по данным в государственном агентстве по статистике.

В отчетном году, по данным статистиков, цены на платные услуги населению увеличились на 10,3%, на продовольственные товары - на 8,7%, на непродовольственные - на 6,8%.

По официальным данным Агентства Республики Казахстан по статистике инфляция в октябре 2007 года составила 4,4% (в октябре 2006 года – 0,7%), что является максимальным значением с февраля 2000 года .

Цены на продовольственные товары повысились на 6,5%, непродовольственные – на 1,5%, платные услуги – на 4,2%.

В группе непродовольственных товаров стали дороже бензин - на 2,9%, моющие и чистящие средства – на 1,3%.

Ускорение инфляции было обусловлено ростом цен ее составляющих, главным образом, на продовольственные товары – на 18,6% (в январе - октябре 2006 года – на 4,9%), в незначительной степени на непродовольственные товары – на 7,3% (на 6,0%) и платных услуг - на 11,9% (на 10,2%).