Инфляция и банковский процентРефераты >> Банковское дело >> Инфляция и банковский процент

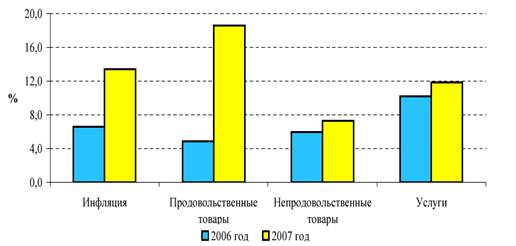

Рис. 2 Инфляция и ее составляющие за январь – октябрь 2006 и 2007 гг.

В октябре 2007 года инфляция в годовом выражении составила – 15,3%.

В 2007 году формирование инфляции происходило под воздействием как сохранивших свое влияние фундаментальных факторов (высокие темпы роста совокупного спроса и потребления, импорт инфляции, значительный рост денежного предложения в предыдущие годы), так и факторов, имевших шоковое воздействие.

Кроме того, росту цен на внутреннем рынке способствовал рост цен на мировых товарных рынках. В 2007 году значительно выросли мировые цены на нефть. Во втором полугодии 2007 года резкий скачок мировых цен на продовольственные товары (пшеница, растительные масла) привел к значительному повышению инфляции. При том, что в 2007 году денежное предложение увеличивалось умеренными темпами, внешний фактор стал определяющим в повышении инфляции до 18,8% на конец 2007 года.

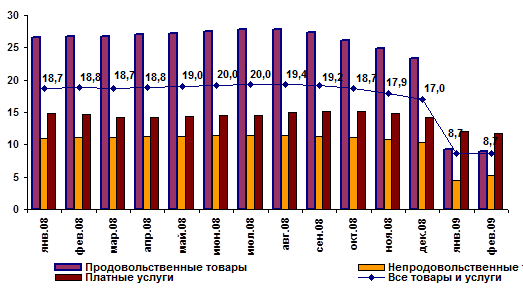

В 2008 году инфляционные процессы носили разнонаправленный характер. В первой половине 2008 года наблюдалось усиление инфляционного давления на экономику, оказываемого ростом мировых цен на продовольствие и энергоресурсы. По данным Агентства по статистике уровень годовой инфляции вырос с 18,7% в январе до 20,1% в августе 2008 года.

В среднегодовом выражении уровень инфляции в январе-августе 2008 года к соответствующему периоду прошлого года составил 19,4%.

Рис. 3 Среднегодовой уровень инфляции в 2007-2008 годах, % к соответствующему периоду предыдущего года

В среднегодовом выражении уровень инфляции в январе-феврале 2009 года к соответствующему периоду прошлого года составил 8,7% по сравнению с 18,8% в январе-феврале 2008 года.

Рис. 4 Изменение цен на потребительские товары и услуги, в % к соответствующему периоду предыдущего года

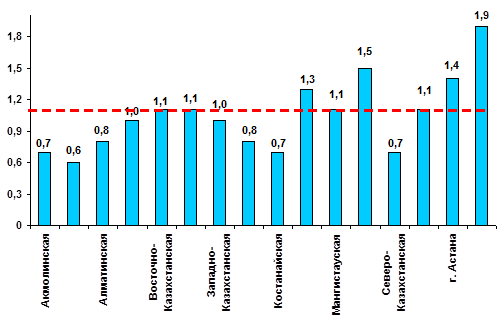

В региональном разрезе в феврале 2009 года к декабрю 2008 года наибольший уровень инфляции, превышающий среднереспубликанский сложился в городах Алматы (1,9%) и Астана (1,4%), Павлодарской (1,5%), Кызылординской (1,3%) областях.

-------- среднереспубликанский уровень – 1,1%

Рис. 5 Уровень инфляции в разрезе регионов

в феврале 2009 года к декабрю 2008 года, %

Прогноз инфляции на 2010 год

После периода кризиса экономика Казахстана вступит в период посткризисного развития, который предполагает: период восстановительного роста, и период качественного и сбалансированного роста экономики.

Продолжительность периода восстановительного роста будет зависеть от тенденций развития мировой экономики. Учитывая текущие условия развития казахстанской экономики, а также прогнозы международных экспертов касательно перспектив развития мировой экономики, этап восстановительного роста экономики Казахстана может завершиться к 2012 году. По оценкам, к 2012 году ВВП на душу населения достигнет уровня 2008 года, самого высоко показателя за предыдущие годы.

В целях обеспечения к 2020 году заданных параметров роста экономики по сравнению с 2010 годом в 2010 – 2014 годах реальный ВВП предполагается увеличить на 15,7%.

Снижению уровня инфляции в долгосрочном периоде будет способствовать снижение ее уровня в среднесрочном периоде с 8,0 – 8,5 % на конец 2009 года до 7 % на конец 2014 года.

Для восстановления роста экономики будет проводиться стимулирующая денежно-кредитная политика, направленная на обеспечение объема денежного предложения, необходимого для повышения экономической активности, но при этом не оказывающего инфляционного давления на экономику.

Однако, длительное проведение политики «дешевых денег» может способствовать ускорению инфляционных процессов. Поэтому, по мере восстановления роста экономики акцент денежно-кредитной политики будет перенесен в сторону антиинфляционного регулирования.

Денежно-кредитная политика будет формироваться в зависимости от изменения ситуации в мировой и отечественной экономиках. Основными инструментами денежно-кредитного регулирования останутся выпуск краткосрочных нот, привлечение депозитов банков второго уровня, изменение минимальных резервных требований. Ставки по операциям Национального Банка будут регулироваться в зависимости от складывающейся ситуации на денежном рынке. Стимулирование развития экономики будет осуществляться с учетом не нанесения ущерба для макроэкономической стабильности.

3.2 Влияние инфляции на динамику банковского процента

Инфляция как процесс, который характеризует постоянный рост уровня цен, оказывает значительное воздействие на экономическую активность и процентные ставки. Точное и достоверное измерение инфляции является одной из существенных проблем.

Высокие процентные ставки препятствуют росту деловой активности, удорожая капитал и отвлекая его в финансовые спекуляции, и снижают платежеспособный спрос населения, отодвигая его в неопределенное будущее. Поэтому они порождают спад производства. Попытки государства противостоять спаду путем даже небольшой и тайной кредитно-денежной эмиссии стимулируют непропорционально высокие инфляционные ожидания населения, "бегство от денег", обесценение денежной массы, неплатежи и рост цен и самих процентных ставок.

Ставка процента - сложный агрегат. Она формируется как на рынке товаров и услуг, так и на финансовом рынке. На ее уровень влияют ожидания инфляции и связанные с ними ожидания доходности различных финансовых инструментов. На ставку процента также оказывают воздействие динамика обменного курса и ожидания валютного рынка. В макроэкономических исследованиях ставка процента участвует как одна из базовых переменных, и в то же время в этих исследованиях практически ничего не говорится о механизме ее формирования. Рассматривая ее как единый показатель, аналитики, однако, делают различия лишь между реальной и номинальной ставками процента. Их взаимосвязь выражает известная формула И.Фишера:

rn = rr - ie (1)

где rn - номинальная ставка процента: rr - реальная ставка процента; ie - ожидаемые темпы инфляции (взятые как прирост).

При незначительных темпах инфляции классическое соотношение Фишера (1) не вызывает сомнений, однако при более высоких темпах требуется применять более точное соотношение между реальной и номинальной ставками процента, учитывающее обесценение не только капитальной суммы, но и процента:

rn = rr + ie + rr * ie / 100, (2)

откуда rr = (rn - ie) /(1 + ie / 100) (3)

Формула (3) дает весьма существенные поправки для величины реальной ставки процента по сравнению с формулой (1). Действительно, если rn = 160%, a ie = 130%, то по формуле (1) получим rr = 30%, а по формуле (3) rr = 13%. В связи с этим следует признать весьма завышенными те оценки реальной ставки процента, которые даются на основе формулы Фишера (1).

В представленной выше формуле Фишера фигурирует уровень не фактической, а ожидаемой инфляции, который, строго говоря, не поддается точному измерению. В современной экономической литературе нередко применяется следующий подход: уровень ожидаемой инфляции в формуле Фишера (3) принимается равным уровню инфляции на момент оценки, тем самым предполагается, что экономические агенты ожидают величину будущей инфляции на том же уровне, который сложился в настоящем.