Ипотечное кредитование зарубежный опыт и российская практикаРефераты >> Банковское дело >> Ипотечное кредитование зарубежный опыт и российская практика

Передача вещей (товарно-материальных ценностей) заемщику дает формальное основание отражать операцию в бухгалтерском учете через счета для учета реализации. Вместе с тем заемщик, возвращая аналогичные ценности, также отражает возврат с использованием счетов для учета выручки от реализации. То есть ипотека влечет за собой не только правовые последствия, но и совокупность финансово-экономических процедур, к которым относятся движение денежных ресурсов, бухгалтерские операции, извлечение экономической выгоды и др.

Таким образом, в настоящее время созданы как правовые, так и экономические основы ипотеки. Правовые основы в сущности составляют нормативно-правовую базу ипотеки, которая включает законы, постановления правительства РФ и другие подзаконные акты.

По мнению экспертов-юристов, существующая в настоящее время нормативно-правовая база ипотеки нуждается в существенной доработке. В частности, в законе недостаточно четко сформулировано понятие закладной. Необходимы уточнения также и в разделе о регистрации ипотеки, так как текст неоднозначно определяет, какой документ подтверждает возникновение обеспеченного ипотекой обязательства. То есть проблема совершенствования правового регулирования ипотеки существует, но ее решение выходит за рамки дипломной работы.

Кредит под залог недвижимого имущества

Поскольку ипотека представляет собой залог и служит обеспечением обязательства, она получила распространение в банковской практике как инструмент снижения кредитных рисков. То есть ипотека является залогом по специальному виду кредита – ипотечному кредиту, который выдается, как правило, на специальных условиях, обусловленных спецификой формы залога недвижимости.

Таким образом, ипотечный кредит – это одна из разновидностей долгосрочного кредита, выдаваемого под залог земли и другого недвижимого имущества, состав которого приведен в ст. 5 Закона «Об ипотеке (залоге недвижимости)»:

v земельные участки (за исключением участков, указанных в ст. 63 Закона);

v предприятия, а также здания, сооружения и другое недвижимое имущество, используемое в предпринимательской деятельности;

v жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

v дачи, садовые дома, гаражи и другие строения потребительского назначения;

v воздушные и морские суда, суда внутреннего плавания и космические объекты.

Не все перечисленные объекты в чистом виде можно считать недвижимым имуществом. В частности, в соответствии с Законом №122-ФЗ от 21 июля 1997г. «О государственной регистрации прав на недвижимое имущество и сделок с ним» недвижимое имущество (недвижимость), права на которое подлежат государственной регистрации, – это земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в т.ч. здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы. Под это определение не подпадают воздушные и морские суда, суда внутреннего плавания и космические объекты. Однако они являются предметами ипотеки, т.е. рассматриваются как объекты залога.

Данное несоответствие, однако, не влияет на сущность ипотечного кредита, которая будет рассмотрена далее. Но прежде следует рассмотреть структуру рынка ссудных капиталов.

Рынок ссудных капиталов как один из сегментов финансового рынка можно определить как особую сферу финансовых отношений, связанных с обеспечением кругооборота ссудного капитала. Основными участниками этого рынка являются:

v первичные инвесторы, т.е. владельцы свободных финансовых ресурсов, мобилизуемых банками на различных основаниях и превращаемых в ссудный капитал;

v специализированные посредники в лице кредитно-финансовых организаций, непосредственно привлекающие (аккумулирующие) денежные средства, превращающие их в ссудный капитал и передающие такой капитал заемщикам на возвратной основе (временно) за плату в форме процента;

v заемщики в лице юридических и физических лиц и государства, испытывающие недостаток в финансовых ресурсах и готовые заплатить специализированному посреднику за право их временного использования;

v организации, занимающиеся оценкой предметов залога и гарантированием ссуд (страховые компании, независимые оценщики, ломбарды), в функции которых входит определение реальной стоимости заложенного имущества, перераспределение ущерба от недобросовестного исполнения обязательств по кредитным договорам и обеспечение обращения взыскания на объекты залога.

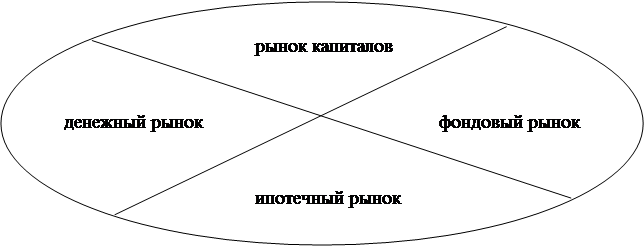

Исходя из целевой направленности выделяемых банками кредитных ресурсов рынок ссудных капиталов может быть разделен на 4 базовых сегмента (см. рис. 1):

Рис. 1. Состав рынка ссудных капиталов.

v денежный рынок – совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств;

v рынок капиталов – совокупность средне- и долгосрочных операций, обслуживающих движение, прежде всего, основных средств;

v фондовый рынок – совокупность кредитных операций, обслуживающих рынок ценных бумаг;

v ипотечный рынок – совокупность кредитных операций, обслуживающих рынок недвижимости.

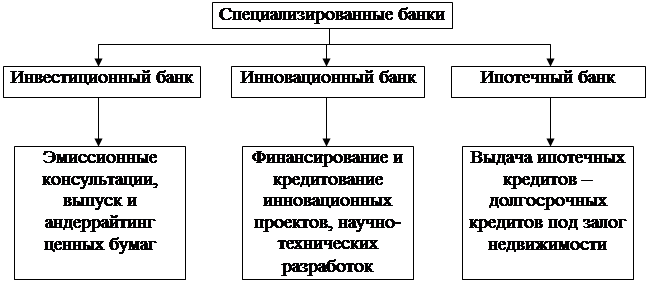

Таким образом, ипотечный кредит как предмет ипотечного рынка ссудных капиталов может предоставляться как специальными ипотечными банками (см. рис. 2), так и иными коммерческими банками, страховыми компаниями и другими кредитно-финансовыми институтами.

Ипотечный кредит распространен в странах, где существует частная собственность на землю, и является важным каналом финансирования, например, аграрного сектора экономики, так как собственных капиталов фермеров зачастую недостаточно для покупки современной техники, для мелиорации и для других нужд.

Рис. 2. Отдельные виды специализированных банков.

Ипотечный кредит, как правило, имеет целевое назначение (приобретение техники, земельных участков; проведение мелиоративных работ, приобретение жилища и т.д.), предоставляется на длительный срок (5 и более лет) на условиях равнодолевого периодического погашения. Годовые проценты по ипотечному кредиту сравнительно низкие, а процентные ставки дифференцируются в зависимости от финансового положения заемщика. Как уже упоминалось, ипотечные кредиты может выдавать как универсальный банк, так и специализированный ипотечный банк.

Ипотечный банк – кредитная организация, специализирующаяся на выдаче долгосрочных ипотечных кредитов под залог недвижимости – земли, различных строений и других объектов недвижимости. Ресурсы ипотечного банка складываются из собственных накоплений и средств, полученных от реализации ипотечных облигаций – долгосрочных ценных бумаг, выпускаемых под обеспечение недвижимым имуществом и приносящих фиксированный процент. В современных условиях функции ипотечного банка могут выполнять коммерческие банки, страховые компании, другие кредитно-финансовые организации.