Ипотечное кредитование зарубежный опыт и российская практикаРефераты >> Банковское дело >> Ипотечное кредитование зарубежный опыт и российская практика

В России в настоящее время ипотечных банков очень мало, как правило, ипотечные кредиты выдают универсальные банки. В этой связи представляется целесообразным определить место ипотечного кредита в системе операций коммерческого банка.

Несомненно, что ипотечный кредит является активной операцией коммерческого банка и пассивной операцией получателя кредита. Для выявления места ипотечного кредитования в системе активных операций банка рассмотрим структуру операций банка (см. рис. 3). На основании приведенной схемы, по нашему мнению, можно сделать вывод, что ипотечные кредиты относятся к средне- и долгосрочным кредитам, выдаваемым банками юридическим и физическим лицам.

В соответствии с рис. 3 можно выявить основные особенности, присущие данному типу активных операций. Одна из таких особенностей ипотечного кредита состоит в том, что процент за пользование кредитом имеет плавающее значение, величина которого колеблется в зависимости от многих факторов. Основными факторами в данном случае, по нашему мнению, являются:

v изменение условий эксплуатации объекта недвижимости, могущее повлечь изменение его оценочной стоимости;

v изменение макроэкономических условий, влияющее на доходность кредитных операций банков;

v изменение норм обязательного резервирования в центральном банке, влекущее изменение риска, связанного с данным видом кредита и др.

Рис. 3. Место ипотечного кредитования в совокупности операций банка.

Другой не менее важной для банка особенностью является необходимость построения политики формирования пассивов с учетом структуры кредитного портфеля. На наш взгляд, усиливается ответственность банка перед своими кредиторами в случае увеличения доли ипотечных кредитов в кредитном портфеле. Вместе с тем политика формирования пассивов банка зависит также от схемы ипотечного кредитования, по которой действует банк.

Отечественные схемы ипотечного кредитования

Схема ипотечного кредитования представляет собой согласованную совокупность организационных и финансовых связей между субъектами, участвующими в соответствующих кредитных отношениях, возникающих в процессе движения финансовых ресурсов, гарантий и прав требования.

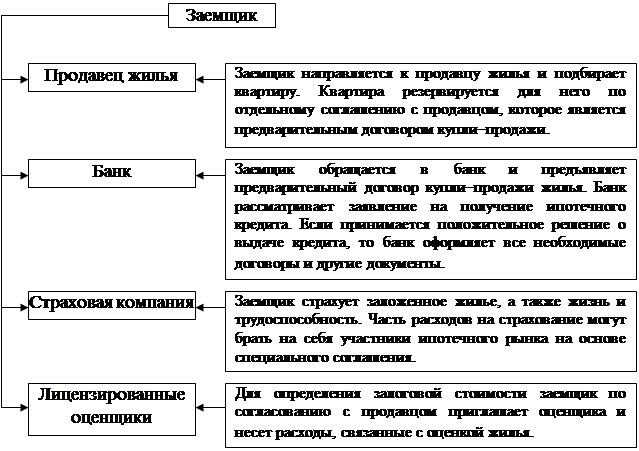

В настоящее время в России действуют несколько типовых схем ипотечного кредитования. Как будет показано далее, в целом они соответствуют зарубежным схемам, однако в них присутствует и национальная специфика. В частности, даже в Москве существуют модели, отличающиеся между собой. Наиболее распространенной является схема московской программы ипотечного жилищного кредитования (рис. 4).

Рис. 4. Процедура получения заемщиком ипотечного кредита.

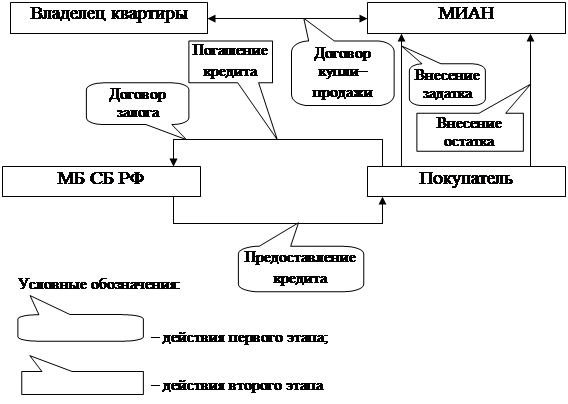

Практикуется и другая схема, авторами которой являются Московское инвестиционное агентство недвижимости совместно с Московским банком Сберегательного банка России (рис. 5).

|

Рис. 5. Схема ипотечного кредитования покупки квартиры,

разработанная МБ СБ совместно с МИАН.

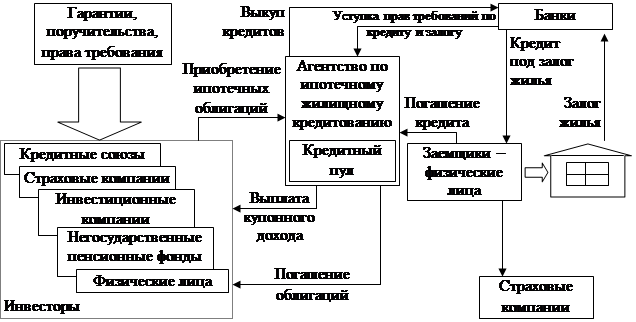

В Санкт-Петербурге действует схема с участием Агентства по ипотечному жилищному кредитованию (рис. 6). В этой схеме принимают участие не только кредиторы, заемщики и страховщики, но и инвесторы, предоставляющие первоначальный инвестиционный капитал.

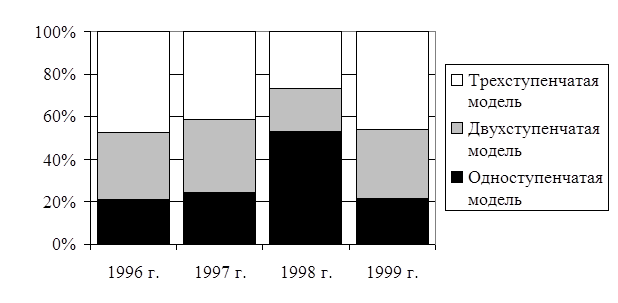

Сравнительный анализ схем позволяет сделать вывод о том, что модель, показанная на рис. 4, является одноступенчатой, при которой заемщик напрямую участвует во всех операциях. Схема, показанная на рис. 5, является двухступенчатой, когда заемщик проходит все процедуры как бы повторно. Схема, представленная на рис. 6, может быть признана трехступенчатой, в которой помимо ипотечных присутствуют также гарантийные процедуры. Экспертная оценка структурного состава схем отечественных кредитов представлена на рис. 7. По данным диаграммы можно заключить, что в настоящее время наиболее распространенной является трехступенчатая модель ипотечного кредитования, вместе с тем, проследить определенную тенденцию в структуре нельзя.

Рис. 6. Схема ипотечного кредитования с участием Агентства.

Рис. 7. Структура типов предоставления ипотечных кредитов в России[1].

Рис. 7. Структура типов предоставления ипотечных кредитов в России[1].

Подводя итоги рассмотрения отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта.

1.2. Ипотечное кредитование в современной России

Отечественные тенденции ипотечного кредитования

Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал существенное снижение объемов ипотечного кредитования и количества кредитных сделок. Однако существенное улучшение данных показателей к концу 1999 – началу 2000г. дает основания предполагать, что ипотечный рынок стабилизируется и упоминаемый провал был временным явлением, не повлиявшим на общее положительное состояние рынка. Таким образом, анализ отечественных тенденций справедлив для всего рассматриваемого периода с 1995 по 2000г.

Специалисты коммерческих банков и риэлтерских фирм в России разработали ряд схем кредитования приобретения жилья, которые применяются на практике.

Первая – модель депозитного института (сберегательные банки). Сберегательные банки аккумулируют свои фонды через вклады. Они же предоставляют ипотечные кредиты и обслуживают их. Эти же банки являются и инвесторами, т.е. держат выданные кредиты в своих портфелях. Подобная модель привычна для всех стран бывшего Советского Союза.

Вторая – модель ипотечных компаний, которая работает иначе. Ипотечные компании финансируются за счет собственного капитала и срочных займов. Они выдают ипотечные кредиты и обслуживают их. Но, выдав кредит, компания продает его третьему лицу – инвестору. Продает непосредственно или путем выпуска ценных бумаг, обеспеченных пулом ипотечных кредитов. Вырученные средства ипотечные компании снова пускают в оборот, выдавая новые кредиты. Их прибыль складывается из сборов за предоставление кредитов и из платежей за их обслуживание.

Развитие второй модели организации жилищного финансирования предполагает наличие вторичного ипотечного рынка, т.е. рынка, на котором продаются уже выданные ипотечные кредиты. В России такой рынок к настоящему времени еще не сформировался. В то же время модель ипотечной компании является привлекательной для многих банков тем, что дает принципиально новый подход к решению проблемы дефицита долгосрочных финансовых ресурсов.

Сегодня в России насчитывается около 1300 коммерческих банков, из них только около двух десятков условно можно назвать ипотечными. Первыми начали свою деятельность Санкт-Петербургский ипотечный банк, Московский коммерческий банк ипотечного кредита, «Опцион», Акционерный специализированный коммерческий банк, Кубанский земельный ипотечный банк, Соколбанк (г. Череповец) и др.