Ипотечное кредитование как способ решения жилищной проблемыРефераты >> Банковское дело >> Ипотечное кредитование как способ решения жилищной проблемы

На данное время условия ипотечного кредитования являются выгодными и приемлемыми для всех слоев населения, т.к. из-за снижения процентных ставок по ипотеке, началась конкуренция на рынке кредитов на недвижимость. Банки начали предлагать разные схемы кредитования – уменьшать первоначальный взнос, увеличивать сроки кредитования, использовать различные льготы.

2.2. Анализ развития ипотечного кредитования в Пермской области.

Ипотечный рынок в Перми начал формироваться в конце 2003 года. Первопроходцем стал Камабанк. В 2004 году банков-кредиторов было уже четыре, в 2005 году их количество увеличилось до девяти. В 2006 году с ипотекой уже работали 22 банка.

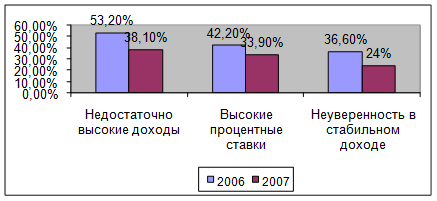

По данным Камабанка, около 50% пермяков, которые в 2005 году приобрели квартиры, не воспользовались ипотекрй, т.к имели собственные средства, 20% не моогли представить официальные достаточные доходы, 10% не устроили условия кредитования, 8% получили отказ от банков, 6% не уверены в своих будущих доходах, 5% сочли выплату кредита слишком дорогим “удовольствием”, 1% не знали об ипотеке.[17].

За год доля пермяков, не желающих пользоваться ипотечными кредитами, сократилась с 87% до 81%

Вывод: Основными причинами служат низкие доходы и несоответствующие доходам процентные ставки по кредитам.

К 2000 году была принята Концепция жилищного кредитования. Тогда же был учрежден Пермский областной ипотечный фонд (ПОИФ), который занялся подготовкой ипотечной программы. После длительных согласований и доработок в июле 2002 года Программа ипотечного жилищного кредитования на 2002-2006 годы была принята.

ПОИФ является основным оператором вторичного ипотечного рынка в Пермской области В его функции входит:

- внедрение единых ипотечных стандартов и технологий, соблюдение которых является обязательным условием выкупа кредитов у аккредитованных ПОИФ кредиторов, и рекомендации всем остальным кредиторам в качестве необходимой предпосылки для рассмотрения возможности придания им статуса аккредитованных ПОИФ кредиторов в будущем;- выкуп у аккредитованных ПОИФ кредиторов ипотечных кредитов, соответствующих стандартам ПОИФ (операции на вторичном ипотечном рынке);

- привлечение средств инвесторов путем выпуска и размещения ценных бумаг, обеспеченных собственными активами (в том числе путем ипотечных кредитов), а также поручительствами администрации области и органов местного самоуправления;

- регулирование первичного и вторичного ипотечных рынков области.

Основные задачи ПОИФ выражаются в координации действий по ипотечному кредитованию населения, применении реальных схем взаимодействия между всеми участниками программы кредитования. ПОИФ является организатором ипотечного кредитования, которое предусматривает разработку различных схем ипотечного кредитования для различных социальных групп населения, а также составление и внедрение оптимальных стандартов ипотечного кредитования, разработку и внедрение схем улучшения жилищных условий работающих граждан с привлечением средств предприятий - работодателей. В зависимости от условий проживания заемщика и обязательств со стороны государства перед гражданином (очередники, военные, шахтеры, работники социальной сферы и т.д.) ПОИФ прорабатывает схемы с дифференцированной процентной ставкой, которая может варьироваться от нуля до действующей процентной ставки коммерческих банков.

Деятельность ПОИФ определяется уставом, который утверждается администрацией области (учредителем ПОИФ) и регистрируется в установленном порядке. Передаваемые средства из областного бюджета в ПОИФ, за исключением средств в уставный капитал, полностью расходуются на кредитование и адресную поддержку граждан, нуждающихся в ипотечном жилищном кредитовании. Решение проблем ипотечного кредитования для остальных категорий граждан осуществляется фондом из собственных и внебюджетных источников.

Специалисты ПОИФ разрабатывали процедуру кредитования, формы документов, согласовывали учредительные вопросы с органами власти. Механизм запускался с нуля, никто толком не знал, как он должен работать, как грамотнее его устроить. Пермская область обменивалась опытом с другими регионами, согласовывала действия с федеральным ипотечным центром - Агентством по ипотечному жилищному кредитованию (АИЖК г. Москва). Постепенно система кредитования запускалась.

Летом 2003 года ипотека в Перми вышла на новый уровень. Было подписано трёхстороннее соглашение между администрацией Пермской области, ипотечным фондом (ПОИФ) и федеральным Агентством ипотечного жилищного кредитования (АИЖК г. Москва) об организации системы ипотечного кредитования на территории Пермской области. В конце 2003 года специалисты Пермского областного ипотечного фонда (ПОИФ) выдали первый в нашем регионе ипотечный кредит. Молодая семья приобрела квартиру в Закамске, взяв кредит сроком на 20 лет под 15% годовых.

Основная тенденция последнего года - рост первичного рынка ипотечного жилищного кредитования во всех направлениях. Прежде всего, это повышение информированности населения об ипотеке, рост доверия к этому механизму. Соответственно, значительно вырос и спрос на ипотеку среди населения. Увеличение спроса спровоцировало общее оживление отрасли - к системе ипотечного кредитования подключается все большее число участников.

На данный момент в Перми практически не осталось ни одного крупного банка, который не включил бы в спектр своих услуг ипотеку. Всего в г.Перми ипотечные продукты предлагаются более чем двумя десятками организаций. Обилие предложений на рынке в свою очередь породило новый вид услуги - ипотечный брокеридж. Как правило, это агентства недвижимости или даже специализированные организации, готовые за вознаграждение предложить клиенту оптимальную программу кредитования.

Рост и развитие рынка, обострение конкуренции приводит ко все большей демократичности условий предоставления ипотечных кредитов. Процентная ставка постепенно уменьшается. В частности Пермское агентство по ипотечному жилищному кредитованию (ПАИЖК) выдает кредиты по ставке от 11% годовых. Одним из способов снижения стали новые программы с плавающей процентной ставкой, размер которой не фиксируется на весь период кредитования, а периодически пересматривается в зависимости от ситуации на рынке. Плавающая ставка по ипотечному кредиту - это процентная ставка, которая через заранее оговоренный срок пересматривается в зависимости от ситуации на международном рынке.

Все лояльнее кредитные организации смотрят на наличие и величину первоначального взноса. ПАИЖК, работающее по федеральным стандартам, выдает кредиты при наличии собственных средств в размере минимум 10% от стоимости квартиры. Есть программы вообще не требующие первоначального взноса.

Традиционно ипотечные кредиты выдаются на приобретение квартир на вторичном рынке жилья. Идея кредитования новостроек популярна среди потребителей, но вызывает весьма осторожное отношение кредиторов. Ряд пермских кредитных учреждений выпустил продукты по кредитованию строящегося жилья. Но они, как правило, ориентированы на ограниченное число застройщиков. Большинство программ подразумевает опять же залог имеющегося жилья.