Ипотечные банки и их роль в кредитовании предпринимательской деятельностиРефераты >> Банковское дело >> Ипотечные банки и их роль в кредитовании предпринимательской деятельности

Являясь неотъемлемой частью кредитно-финансовой системы агропромышленного комплекса, земельная ипотека служит одним из инструментов совершенствования кредитно-финансовых отношений в аграрном секторе, обеспечивая сопряжение рынка земли, рынка ипотечных кредитов и рынка ипотечных ценных бумаг. С точки зрения вовлечения сельскохозяйственных земель в активный экономический оборот земельная ипотека, способствуя превращению земли в реальный актив с соответствующими стоимостными и ценностными характеристиками, способна оказать активное регулирующее воздействие на формирование рынка земли и ее реальной рыночной стоимости.

В социально-экономическом аспекте земельная ипотека побуждает хозяйствующих субъектов к более продуманному экономическому поведению. Тем самым в сельском сообществе активизируется процесс формирования новых мотиваций, направленных на повышение эффективности труда и уровня доходов.

1.2 Зарождение и развитие земельно-ипотечного кредитования в России

Залог недвижимого имущества укоренился в России в XV в. Первые упоминания о залоге содержаться в ссудной грамоте – своде законов Псковской феодальной республики [48, с. 233].

Залог в то время не требовал передачи заложенного имущества во владение кредитора. Требование о передаче вещи появилось значительно позднее, только в XVIII в.

В XIII – XIV вв. на Руси возникает частная собственность на землю и одновременно – первый вид кредитования, получивший название «заклад». Одна из особенностей развития ипотеки в то время заключалась в том, что условия получения ссуды мало чем отличались от других форм кредита.

Отдельное место в системе феодального кредита занимали приказы общественного призрения – специфические ипотечные банки, которые были учреждены указом Екатерины II в ноябре 1774 г. для благотворительной деятельности. С целью аккумулирования средств им разрешались банковские операции. Приказы получили право принимать вклады, а также «отдавать деньги в узаконенные проценты на верные заклады» [43].

При образовании приказы получали по 15 тыс. руб. от казны и находились в ведении Министерства внутренних дел. Как и в столичных банках, в них начали принимать вклады, однако только срочные, а также выдавать кредиты, условия которых с начала XIX в. были такими же, как и в Сохранной казне. Первоначально ссуды предоставлялись на год с возможностью отсрочки в размере 0,5 – 1 тыс. руб. на одного заемщика. Часть свободных средств приказов, не нашедших применения, должна была направляться в Государственный заемный банк для «приращения процентами». Особенностью этих финансовых институтов было то, что они представляли местные кредитные учреждения феодального периода, уверенно занимавшие свою нишу на рынке ипотеки более 80 лет.

С последней четверти XVIII в. до конца 50-х годов XIX в. в Российской империи активно действовали крупные докапиталистические казенные кредитные учреждения: Государственный земельный банк, Санкт-Петербургская и Московская сохранная казна. Но неразвитость кредитных отношений находила свое отражение в несовершенстве форм обеспечения прав кредиторов. В отличие от других стран, где предметом залога была земля, в России закладывались тогда преимущественно «души». В дореформенных кредитных учреждениях (среди которых главное место занимал Государственный заемный банк) из общего количества крепостных душ 65% было заложено на сумму 435 млн. руб. [48, с. 237].

Однако действительным обеспечением ссуды являлись не души, а поместья с прикрепленными к ним крестьянами, которые в случае невозврата кредита подлежали продаже с торгов [26, с. 55]. И только в XVIII в. первые банки, возникшие в России, приступили к выдаче собственно ипотечных ссуд.

Значительная часть актов, касающихся землевладения или владения недвижимым имуществом, отражалась в сенатских ведомостях. Однако многочисленность и бессистемность подобных публикаций делала их использование для оценки положения дел в конкретном имении практически невозможным. Ипотечные книги выгодно отличались от публикаций тем, что они давали исчерпывающую информацию о юридических отношениях всех лиц, имеющих право на недвижимость, в каждый конкретный момент. Ипотечная книга была своеобразным живым реестром прав и обязанностей собственника и кредиторов имения, а гласность служила гарантией достоверности содержания. Результативность ипотечной системы достигалась благодаря ее тесной связи с законодательством. Ипотека вносила четкий порядок в осуществление залоговых операций, исключая двусмысленность их содержания.

К концу 50-х годов XIX в. казенные банки, концентрировавшие почти все накопления денежных капиталов, вошли в полосу глубокого кризиса, вызванного, прежде всего, нарушением сбалансированности относительно краткосрочных пассивов с долгосрочными активами, как по срокам, так и суммам. Заемные средства привлекались преимущественно на непродолжительный срок, а размещались в долгосрочные ссуды. Срочно принятые меры: снижение процента по депозитам, попытки их обращения в долгосрочные займы через выпуск «непрерывно-доходных» билетов – вызвали отток вкладов и переход многих вкладчиков со своими сбережениями в сферу акционерного капитала.

Судьба крепостнических банков была предрешена. В апреле 1859 г. «высочайшим» повелением запрещался залог имений во всех государственных кредитных учреждениях [43]. Однако приказы, подчиненные Министерству финансов, а через год передавшие свои дела только что учрежденному Государственному банку Российской империи, еще около тридцати лет продолжали принимать платежи в погашение ссуд от своих заемщиков.

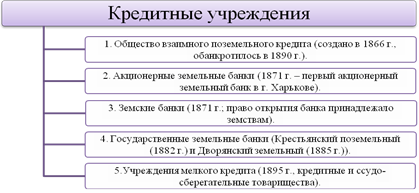

В условиях экономической модернизации второй половины XIX – начала XX в. ипотечный кредит получил значительное развитие. Происходила трансформация института ипотечного кредита из механизма социальной поддержки дворянства в экономический инструмент привлечения капитала. Эта трансформация проявлялась в формировании новой разветвленной сети ипотечных кредитных учреждений: государственных, частных и общественных. Инфраструктура финансового рынка, обеспечивающая ипотечное (поземельное) кредитование, в конце XIX в. представлена на рисунке 1.2.

Рисунок 1.2 – Разновидности ипотечных кредитных учреждений в России конца XIX в.

За 1860 – 1915 гг. объемы ипотечного кредитования значительно возросли. Это, безусловно, свидетельствовало о росте инвестиций в сельское хозяйство, не смотря на то, что, по мнению историков, значительная часть кредита расходовалась непроизводительно [34, с. 12].

Однако в отличие от ситуации первой половины XIX в. источником ипотечного кредита стали выступать не наличные средства населения, сосредоточенные в виде вкладов на счетах ипотечных учреждений, а средства, получаемые в результате выпуска государственными, акционерными, взаимными банками ценных бумаг, имевших государственную гарантию, которая обеспечивала спрос на них на фондовом рынке. Для дореволюционной практики кредитования сельхозпроизводителей характерны системность, масштабность, последовательность в развитии, многовариантность текущего, среднесрочного и долгосрочного кредитования. Без этих факторов земельное реформирование не могло быть успешным в принципе.