Ипотечные банки и их роль в кредитовании предпринимательской деятельностиРефераты >> Банковское дело >> Ипотечные банки и их роль в кредитовании предпринимательской деятельности

обязательств ценные

![]() бумаги

бумаги

![]() Денежные

Денежные

средства Денежные

![]()

![]()

![]() средства

средства

![]() Ипотеки

Ипотеки

![]()

| |||

| |||

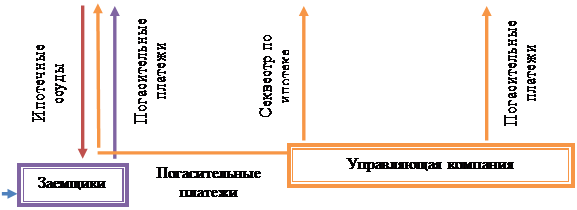

Рисунок 1.4 – Двухуровневая организационно-финансовая схема земельно-ипотечного кредитования

Одноуровневая схема характеризуется устойчивостью и простотой. В то же время двухуровневая схема значительно результативнее одноуровневой как по объему привлекаемых финансовых ресурсов, так и динамике развития [30, с. 106].

Как следует из опыта стран с развитой рыночной экономики, в системе сельскохозяйственного кредита ипотечные кредиты занимают важное место. Анализ зарубежного опыта позволяет сделать вывод о том, что система соединения банковских и земельных капиталов выработала особые финансово-кредитные институты. Сюда можно включить земельные, сельскохозяйственные и коммерческие банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ

2.1 Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Система ипотечного кредитования является неотъемлемой частью экономики любой страны. Соответственно и законодательство, регулирующее взаимоотношения в области ипотечного кредитования, должно органично вписываться в законодательную систему страны. Оно должно уточнять, а не противоречить положениям гражданского, земельного, банковского и т. п. законодательств.

Важным шагом в развитии российского ипотечного законодательства стало принятие первой (1995 г.) и второй (1996 г.) частей Гражданского кодекса РФ (ГК РФ). Кодекс устанавливает общие правила обеспечения кредитов залогом недвижимости; положение о праве собственности и других вещных правах на недвижимость; основания обращения взыскания на заложенное недвижимое имущество. ГК РФ предусматривает ряд правил в отношении обязательной государственной регистрации права собственности и иных вещных прав на недвижимое имущество, а также возникновения, ограничения и перехода таких прав.

Во исполнение требования ГК РФ был принят Федеральный закон от 21.06.1997 г. № 122 «О Государственной регистрации прав на недвижимое имущество и сделок с ним». Таким образом, была введена единая система регистрации недвижимого имущества и сделок с ним и начал создаваться единый банк информации в пределах регистрационного округа. В настоящее время стоит вопрос о создании единого по всей стране банка данных о правах собственности на недвижимое имущество и всех ограничений на него.

Нормативные правовые акты, регулирующие отношения в сфере банковской и финансовой деятельности в 2004 году претерпели значительные изменения в связи с принятием пакета законов, касающихся реформы ЖКХ. В частности в рамках этого пакета были приняты новая редакция Федерального закона «О несостоятельности (банкротстве) кредитных организаций» и Федеральный закон «О кредитных историях». Существенные изменения были внесены в Федеральные законы «О банках и банковской деятельности», «Об ипотечных ценных бумагах», «О рынке ценных бумаг». Эти изменения, главным образом, направлены на повышение эффективности использования ипотечных ценных бумаг в целях рефинансирования ипотечных кредитов, что открывает широкие возможности для выхода кредитных организаций на новый уровень – выпуск облигаций, обеспеченных залогом ипотечного покрытия.

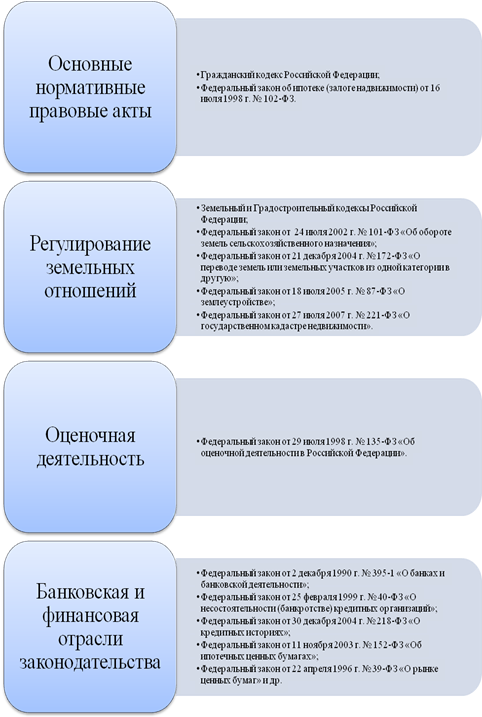

В современном российском законодательстве ипотека является достаточно сложным правовым институтом. Его функционирование обеспечивается не только нормативными правовыми актами, непосредственно регулирующими ипотечные отношения, но и целым рядом других, регулирующих соответствующие виды деятельности – гражданский оборот и имущественные отношения, земельные отношения, оценочную, банковскую и финансовую деятельность и т. д. (рис. 2.1).

В целом современное законодательство в области регулирования земельно-ипотечных отношений предоставляет достаточно широкие возможности для использования земли в качестве надежного средства обеспечения кредита. В нем достаточно подробно урегулировано большинство важных проблем ипотечных отношений.

Рисунок 2.1 – Нормативно-правовые акты, регулирующие земельно-ипотечные отношения и сопутствующие виды деятельности

Урегулированные законодательством ипотечные отношения сегодня можно квалифицировать как стабильные, поскольку они мало подвержены риску, связанному с переменами в политике и законодательстве. Однако существующие правовые механизмы главным образом сориентированы на жилищную (точнее, квартирную) ипотеку. Что же касается ипотеки сельскохозяйственных земель, то в этой области сохраняется ряд вопросов, недостаточная урегулированность которых в дальнейшем может стать существенным препятствием на пути развития процесса земельно-ипотечного кредитования в сельском хозяйстве.

В частности к ним относятся:

- недостаточная проработанность процедуры существующего порядка обращения взыскания на заложенные земельные участки и их реализации;

- правовая неопределенность распоряжения земельным участком, который переходит к залогодержателю в случае невыполнения залогодателем своих обязательств;

- отсутствие законодательно закрепленных гарантий кредитной организации в том, что предмет ипотеки может быть обращен по стоимости, исходя из которой заключался кредитный договор;

- неурегулированность ряда положений законодательства о ценных бумагах в части легитимности отдельных их видов, статуса закладной, особенностей эмиссии и обращения на финансовом рынке, уточнения перечня денежных требований, обеспечиваемых ипотекой и т. д.

В частности, в перечне видов ценных бумаг, приведенном в статье 143 Гражданского кодекса Российской Федерации, закладная не предусмотрена. Она была введена в гражданский оборот Федеральным законом от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» и конституируется как именная ценная бумага, удостоверяющая права залогодержателя по обеспеченному ипотекой денежному обязательству и договору об ипотеке.