Кассовые операции банковРефераты >> Банковское дело >> Кассовые операции банков

Резервы на возможные потери – созданные кредитными организациями резервы на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, к которым относятся денежные требования и требования, вытекающие из сделок с финансовыми инструментами, перечень которых приведен в приложении 1 к Положению Банка России от 26.03.2004 № 254–П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», предоставленным юридическим лицам всех форм собственности и физическим лицам, резидентам и нерезидентам, а также резервы на возможные потери, создаваемые на основании профессионального суждения об уровне риска осуществляемых операций по балансовым активам, по которым существует риск понесения потерь (за исключением ссуд, ссудной и приравненной к ней задолженности), условным обязательствам кредитного характера, отраженным на внебалансовых счетах; требованиям по получению процентных доходов по кредитным требованиям; срочным сделкам; прочим потерям.

Средства в расчетах - обязательства кредитной организации по незавершенным расчетам банка (включая расчеты по операциям, совершаемым с использованием платежных карт), расчетам с филиалами, расчетам на организованном рынке ценных бумаг, расчетам с эмитентами по обслуживанию выпусков ценных бумаг, с Минфином России по ценным бумагам, расчетам с валютными и фондовыми биржами, с клиентами по покупке и продаже иностранной валюты, по конверсионным сделкам и срочным операциям, а также, операции по продаже и оплате лотерей, платежи за приобретаемые и реализуемые памятные монеты, суммы, поступившие на корреспондентские счета до выяснения, расчеты с организациями по наличным деньгам (СБ), обязательства кредитных организаций по прочим операциям.

Кредиторы – начисленные и подлежащие уплате в бюджет суммы по налогам и сборам, начислениям на заработную плату, работникам банка по оплате труда и по подотчетным суммам, с поставщиками, подрядчиками и покупателями по хозяйственным операциям, с участниками банка по дивидендам, по другим операциям.

Доходы будущих периодов – денежные средства, единовременно полученные и подлежащие отнесению на доходы в последующих отчетных периодах, в частности суммы процентов, полученных по кредитным операциям в счет будущих периодов, а также поступившие суммы арендной платы, суммы полученные за информационно – консультационные услуги, и другие аналогичные поступления.

Проценты начисленные, обязательства по процентам/купонам по ценным бумагам – задолженность по процентам по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам, не погашенная в установленный в договоре срок; суммы начисленных процентов по банковским счетам, депозитам (вкладам) и прочим привлеченным средствам юридических и физических лиц, открытым резидентам и нерезидентам; а также неисполненные обязательства по процентам по полученным от клиентов депозитам и прочим привлеченным средствам, не выплаченным (не перечисленным) в день обращения клиента или наступления срока, установленного в заключенном договоре; процентные доходы и дисконт по долговым обязательствам и учтенным векселям, начисленные до реализации или погашения, по которым получение дохода признается неопределенным; обязательства по процентам и купонам по выпущенным ценным бумагам к исполнению.

Проценты просроченные - задолженность по процентам по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам, не погашенным в срок, установленный в договоре; неисполненные обязательства по процентам по полученным от клиентов депозитам и прочим привлеченным средствам, не выплаченным (не перечисленным) в день обращения клиента или наступления срока, установленного в заключенном договоре.

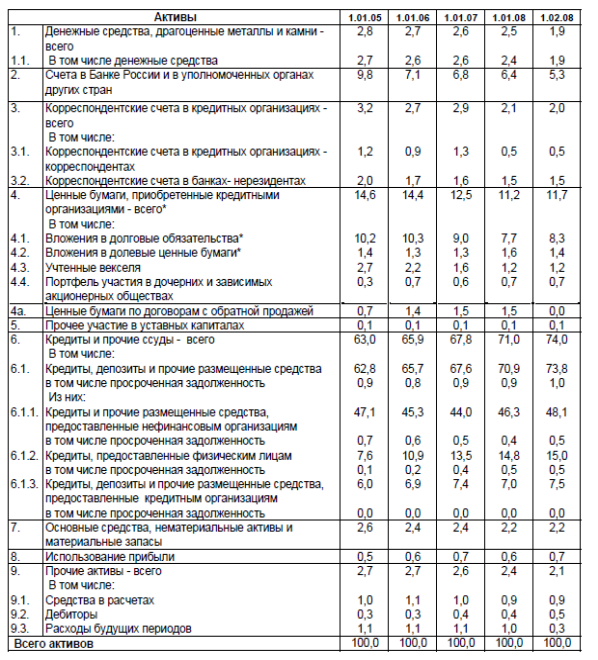

Таблица 4.3 Структура активов кредитных организаций, сгруппированных по направлениям вложений (в % к активам) (март 2008 год)

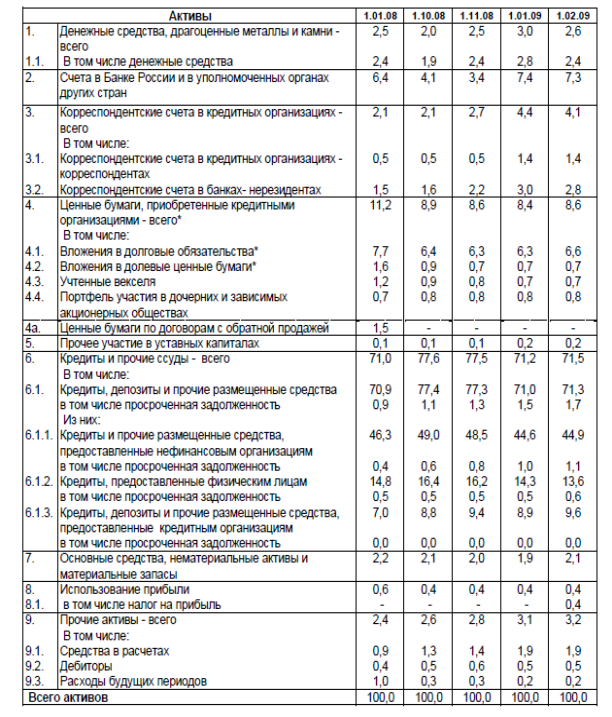

Таблица 4.4 Структура активов кредитных организаций, сгруппированных по направлениям вложений (в % к активам) (март 2009 г.)

В таблицах 4.3 и 4.4 приведены данные структурного анализа, т.е. динамики доли рассматриваемых показателей, сгруппированных по основным источникам средств и отраженных в таблице 4.1 и 4.2 «Структура пассивов кредитных организаций, сгруппированных по источникам средств», в совокупных пассивах банковского сектора

4.2 Затраты на проведение кассовых операций, пути их сокращения

Сегодня в платежном обороте находится 6,7 млрд. коп. (47 шт. на каждого жителя страны) и почти 5,1 млрд. - пятикопеечных монет (36 шт.). Это более чем достаточно для полного обеспечения наличного денежного обращения такой монетой[15].

Известно, что ни на копейку, ни на 5 копеек ничего не купишь. Низкая покупательная способность этой монеты является следствием инфляционных процессов, произошедших с момента ввода ее в обращение в 1998 г. Эта монета практически не возвращается в кассы банков:

- торговым предприятиям и коммерческим банкам невыгодно работать с мелочью ввиду значительной трудоемкости операций и высоких затрат на обработку, хранение и транспортировку;

- наблюдается небрежное отношение населения к монете, ведущее к ее утрате;

- зачастую монета не используется по назначению.

Вследствие этого коммерческие банки вновь обращаются за подкреплением монетой в учреждения Банка России.

В условиях значительного роста цен на сырье из года в год растут расходы Банка России на чеканку такой монеты. Стоимость изготовления одной копейки и пятикопеечной монеты в настоящее время в десятки раз превышает их номинал.

Возможности снижения затрат на производство монет самых низких номиналов за счет экономии металлов и изменения их конструкции практически исчерпаны. Известно, что когда металлическая стоимость денег становится дороже их номинала, они изымаются из обращения. Как правило, это происходит при превышении стоимости металла над номиналом на 30%.

Несмотря на значительные неэффективные затраты (высокую стоимость изготовления, доставку в регионы Российской Федерации и пр.) Банк России вынужден обеспечивать платежный оборот монетой номиналом 1 и 5 копеек.

Вместе с тем значительная часть монеты низких номиналов, выданной из касс РКЦ за весь период с 1998 г. по сегодняшний день, оказывается за рамками денежного обращения, не участвуя в платежах.

Несмотря на положительное отношение большинства российских граждан к округлению цен до 10 коп., данный вопрос не входит в компетенцию Банка России и требует согласованного решения Минфина России и ряда ведомств. Выход из сложившейся ситуации с мелкой монетой предлагается следующий: округление конечных сумм платежей при расчетах наличными. Округление конечных наличных платежей происходит по принципу математического округления, т. е. до 5 коп. - в сторону уменьшения, от 5 коп. - в сторону увеличения.

При этом цены (тарифы) на товары и услуги могут остаться без изменения и по-прежнему выражаться в рублях и копейках. При безналичных расчетах округление не производится.