Кассовые операции банковРефераты >> Банковское дело >> Кассовые операции банков

После проведения ремонтных или профилактических работ представители сервисной компании и сотрудник банка составляют акт, в котором указываются:

- адрес банкомата;

- описание возникших неисправностей;

- перечень проведенных работ;

- дата и время проведения работ.

Акт подписывается представителями сервисной компании и сотрудником банка.

В случае проведения плановых профилактических работ с банкоматом специалистами сервисной компании ответственный за работу банкомата сотрудник банка согласует дату и время проведения работ с операционным подразделением и службой безопасности, чтобы заранее организовать выгрузку из банкомата денежной наличности.

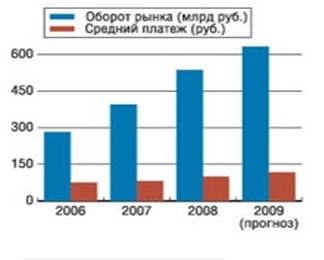

Хотелось бы сказать несколько слов о рынке моментальных платежей, т.е. платежей через терминалы в 2009 и 2008 годах.

Несмотря на кризис, рынок моментальных платежей в 2009 году может вырасти на 18%, до 630 млрд руб., считают эксперты Национальной ассоциации участников электронной торговли (НАУЭТ). Увеличение рынка связано с прогнозируемым ростом сотового рынка в рублевом выражении, а также увеличением доходов от других платежей, уверяют эксперты.

Объем рынка моментальных платежей в 2008 году вырос на 36% по сравнению с прошлогодним результатом, до 536 млрд. руб., говорится в отчете НАУЭТ. По прогнозам НАУЭТ, в 2009 году объем рынка вырастет еще на 18%, до 630 млрд руб. «В этом прогнозе мы закладываем рост рынка сотовой связи на 9-16% в рублевом выражении. Также сейчас развивается направление дополнительных услуг, быстрее всего растет объем платежей по погашению кредитов и за авиабилеты», - поясняет председатель комитета по платежным системам и банковским инструментам НАУЭТ Борис Ким.

Рис. 3.1 Объем доходов рынка моментальных платежей в России в 2006 2008 годах

«Мы допускаем, что в 2009 году сотовые операторы смогут продемонстрировать рост в рублевом выражении, но вряд ли он превысит уровень инфляции. Население, скорее всего, сохранит расходы на связь, также, возможно, операторы будут и в дальнейшем корректировать тарифы», считает аналитик «Уралсиба» Константин Белов.

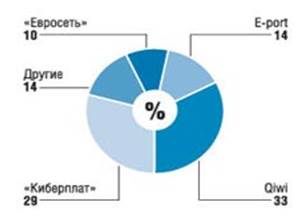

Рис. 3.2 Структура рынка моментальных платежей в 2008 году[11]

Доля «сотовых» в общем объеме оплачиваемых услуг в 2008 году снизилась на 6,6 п.п., до 89,5%. В 2009 году доля «несотовых» платежей может вырасти до 25%, прогнозирует Борис Ким. «Прогноз довольно консервативный. Тренд на диверсификацию платежей идет с 2007 года, а в этом году он может заметно ускориться», - говорит гендиректор OE Investments Андрей Романенко[12].

В «Элекснет» оценивают потенциальный оборот рынка приема платежей через терминалы по основным видам платежей по меньшей мере в 200 млрд долл. в год, без учета дополнительных возможностей: денежные переводы, пополнения счетов в платежных системах, оплату транспорта, штрафы, объем рынка которых оценить достаточно сложно. «В «Элекснет» уже давно реализуют стратегию диверсификации оплачиваемого контента, чтобы снизить риски зависимости от какого-то одного сегмента, например, от сотовых платежей, привлекательность которых падает по мере роста конкуренции. Сегодня на долю сотовых платежей в «Элекснет» приходится только 26%", - говорит пресс-секретарь Mint Capital (акционер «Элекснет») Владимир Залужский[13].

По мнению аналитика MForum Дмитрия Деева, сейчас главным вопросом для платежных систем являются взаимоотношения с арендодателями мест под терминалы. «Если арендодатели не снизят цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14].

4 Перспективы кассовых операций коммерческих банков

4.1 Динамика кассы российских банков

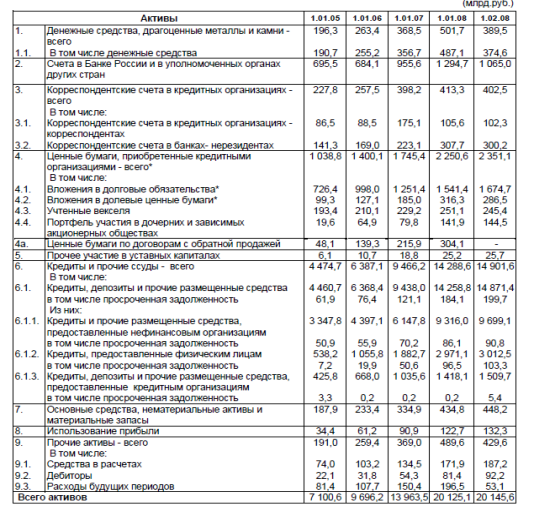

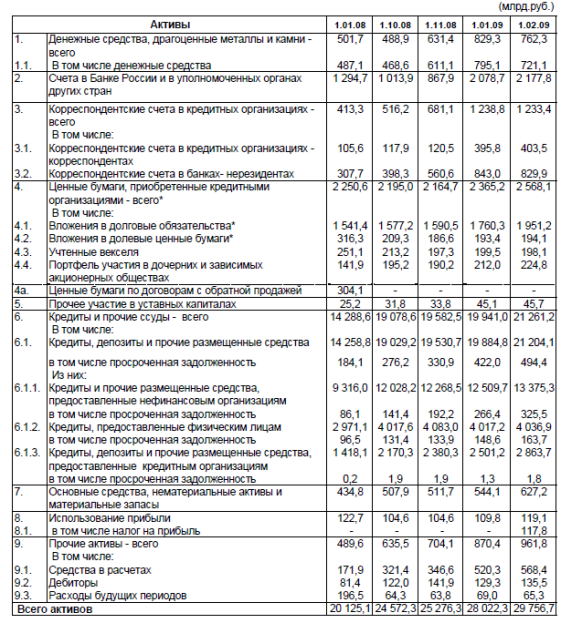

В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на расчетных счетах и депозитах юридических лиц, вкладов населения, межбанковских кредитов и депозитов, выпущенных долговых обязательств, средств на корреспондентских счетах банков.

Таблица 4.1

Структура активов кредитных организаций, сгруппированных по направлениям вложений (март 2008 год)

Таблица 4.2.

Структура активов кредитных организаций, сгруппированных по направлениям вложений (март 2009 год)

По отдельным показателям в данных таблицах более детальная информация с выделением операций в валюте Российской Федерации и иностранной валюте представлена в таблицах: «Динамика основных видов привлеченных кредитными организациями средств организаций на счетах и депозитах», «Структура вкладов физических лиц», «Основные характеристики кредитов, депозитов и прочих средств, полученных от других банков».

Источником информации являются данные ежемесячной отчетности действующих кредитных организаций Российской Федерации по форме 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации».

Характеристика отдельных показателей.

Фонды и прибыль - кредитных организаций – всего – определяется путем суммирования уставного капитала кредитной организации (уменьшенного на величину собственных долей уставного капитала (акций), выкупленных кредитной организацией), добавочного капитала, резервного фонда и прибыли (убытков) с учетом финансовых результатов деятельности за предшествующий период.

Фонды кредитных организаций – сумма уставного капитала кредитной организации (уменьшенного на величину собственных долей уставного капитала (акций), выкупленных кредитной организацией), добавочного капитала и резервного фонда.

Прибыль (убыток) с учетом финансовых результатов прошлого года – формируется путем суммирования полученных доходов за вычетом произведенных расходов действующими кредитными организациями за отчетный период, прибыли, не распределенной между акционерами (участниками) и оставленной по решению годового собрания в распоряжении кредитной организации (за исключением сумм, направленных в резервный фонд), за минусом убытка кредитной организации, отраженного в годовом бухгалтерском отчете за соответствующий год, до его покрытия в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России. Прибыль (убыток) определяется нарастающим итогом в течение отчетного года.

Кредиты, депозиты и прочие средства, полученные кредитными организациями от Банка России – задолженность (включая просроченную) по кредитам, депозитам и прочим привлеченным средствам, полученным кредитными организациями от Банка России.

Счета кредитных организаций - всего - средства на корреспондентских счетах кредитных организаций – корреспондентов и банков–нерезидентов в рублях, иностранной валюте и драгоценных металлах, а также банковские счета, (включая специальные) банков – нерезидентов в валюте Российской Федерации.