Кредитная политика коммерческого банка на примере ОАО Восточный экспресс банкРефераты >> Банковское дело >> Кредитная политика коммерческого банка на примере ОАО Восточный экспресс банк

1) модели, основанные на статистических моделях (методах) оценки;

2) модели ограниченной экспертной оценки;

3) модели непосредственно экспертной оценки.

Такие различия обусловлены приоритетностью использования количественных (расчет финансовых коэффициентов) и качественных (личные мнения банковских специалистов) способов анализа. На практике различия между моделями несколько нивелируются, что объясняется одновременным применением этих методов. Так, информация, используемая при статистических методах анализа, первоначально обрабатывается банковскими работниками, поэтому носит на себе некоторый отпечаток субъективизма. Наблюдаются отличия и в оценках того, какие факторы являются качественными, а какие — количественными. Например, в некоторых случаях такие качественные факторы, как кредитная история, качество менеджмента заемщика, отраслевые особенности или географическое местоположение, получали количественную оценку в баллах и в дальнейшем использовались в количественных расчетах. От качества проведенной оценки зависит прибыльность кредитных операций, следовательно, чем выше качество оценки, тем выше прибыльность кредитных операций банка.

Таким образом, сравнительный анализ особенностей развития кредитования за рубежом, позволит не только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски.

2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк»

2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк»

Рассмотрим основные направления организации кредитной политики, на примере одного из коммерческих банков России Открытого акционерного общества «Восточный экспресс банк» (далее ОАО КБ «Восточный»). Предметом исследования являются взаимоотношения между ОАО КБ «Восточный» и клиентами по выдачи и погашению кредитов, так как базой прохождения преддипломной практики является Красноярский Филиала КБ «Восточный». Основные виды кредитных продуктов банка, предлагаемых физическим и юридическим лицам ОАО КБ «Восточный» представлены в Приложении №9, 10.

В расчетах основных показателей, характеризующих кредитную деятельность банка, и в оценке кредитоспособности заемщика приведенной вкачестве примера наряду с данными публикуемой финансовой отчетности банка были использованы некоторые данные, которые являются коммерческой тайной кредитной организации, поэтому в целях не разглашения коммерческой тайны некоторые данные будут изменены, например, данные о базовых коэффициентов и иные сведения.

КБ «Восточный» зарегистрирован Центральным Банком Российской Федерации 12 мая 1991 года. Уставный капитал банка составляет 570.6 млн. руб., имеет Генеральную лицензию №1460 от 09.06.2009 г.

В течение 2009 года, несмотря на кризис в экономике страны, банк продолжал активно развиваться и осваивать новые территории. На начало 2010 года банк имеет обширную сеть отделений (360 отделений) и представлен в 38 регионах Российской Федерации. В 2009 году ОАО КБ «Восточный» присоединил к себе два банка: Банк «Эталон» и банк «Движение». Объединенные банки стали работать под брендом «Восточный».

Несмотря, на общерыночные тенденции к снижению объемов кредитования и сокращению кредитного портфеля, ОАО КБ «Восточный» выдачи росли, кредитный портфель также увеличивался. Так на начало 2009 года доля ОАО КБ «Восточный» на страновом рынке кредитования (исчисленная по размеру кредитного портфеля) составляла примерно 0,9%, а на начало 2010 года она составила 1,05%. В течение года банк разработал ряд новых продуктов и начал освоение рынка кредитных карт.

По итогам работы в 2009 года Банк значительно улучшил свои позиции в различных рейтингах. Так, по данным РБК, банк занимает следующие позиции: 16 место в рейтинге «Банки по портфелю автокредитов на 1 января 2009 года» (РБК.рейтинг); 23 место в рейтинге «Банки России. Объемы и структура обязательств перед населением 2008 г.» По объему депозитного портфеля частных лиц (ЦЭА «Интерфакс»); 22 место в рейтинге «Top500 банка по потребительским кредитам в 2009 году» (РБК.рейтинг); 46 место в рейтинге «Top500 банков по кредитному портфелю в 2009 году» (РБК.рейтинг); 59 место в рейтинге «Крупнейшие банки России в 2009 году (1-500)» (РБК.рейтинг).

Таким образом, не смотря на жесткую конкуренцию, ОАО КБ «Восточный» занимает уверенные позиции на рынке банковских услуг и приобретает статус Банка федерального значения.

ОАО КБ «Восточный» является одним из крупнейших, динамично развивающихся финансовых институтов федерального ранга, а так же одним из самых узнаваемых брендов на территории Дальневосточного и Восточно-Сибирского рынков банковских розничных услуг. В то же время Банк приобретает все большую популярность в центральных и западных регионах страны. В 2009 году продолжилась диверсификация бизнеса наиболее востребованных операций: кредитные операции с юридическими и физическими лицами; операции на финансовых рынках, в т.ч. ценные бумаги и межбанковское кредитование; операции с иностранной валютой; расчетно-кассовое обслуживание юридических лиц; расчетно-кассовое обслуживание физических лиц, в т.ч. обслуживание с использованием пластиковых карт системы безналичных платежей «Золотая Корона», «Visa», «Master Card»; операции по привлечению депозитов физических лиц; операции по привлечению депозитов юридических лиц; операции по межбанковскому кредитованию. Филиалы банка предоставляют своим клиентам весь спектр услуг, оказываемых головным офисом.

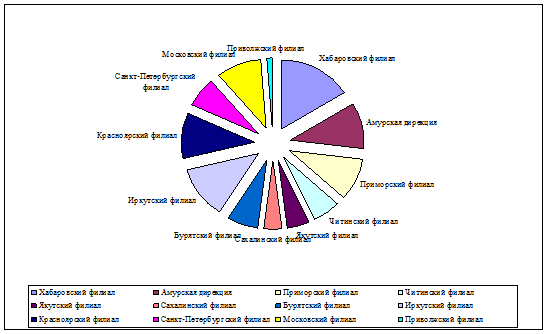

Наибольшая часть банковских вложений в 2009 году приходилась на кредитование. По филиалам кредитный портфель распределился следующим образом: Амурская дирекция - 11 %, Хабаровский филиал – 16 %, Приморский филиал - 10 %, Читинский филиал– 6 %, Якутский филиал - 5%, Сахалинский филиал - 4%, Бурятский филиал - 7%, Иркутский филиал - 12%, Красноярский филиал - 11%, Санкт-Петербургский филиал - 7%, Московский филиал – 10%, Приволжский филиал - менее 1%.

На рис.1 Представлена схема распределения кредитного портфеля банка по филиалам на 01.01.2010г.

Рис. 1

Основными направлениями работы банка в области кредитования в 2009 году стала работа с существующими клиентами (повторное кредитование, предложение кредитных карт), в результате – повторно услугами банка пользуется каждый третий клиент, при этом банк работает и с привлечением новых клиентов – ежемесячно «новая» клиентская база прирастает на 10%. (данным получены из публикуемой отчетности банка «Годовой отчет за 2009г. ОАО КБ «Восточный»).

Мировой финансовый кризис не мог не отразиться на деятельности данного Банка. В сложившихся условиях главными задачами ОАО КБ «Восточный» в 2009году было удержание ведущих позиций на конкурентном рынке потребительского кредитования Дальневосточного и Восточно - Сибирского округов и продолжение укрепления своих позиций в западных и центральных регионах страны, сохранение устойчивости Банка и обеспечение достаточного уровня покрытия капиталом принимаемых Банком рисков.