Кредитная политика коммерческого банка на примере ОАО Восточный экспресс банкРефераты >> Банковское дело >> Кредитная политика коммерческого банка на примере ОАО Восточный экспресс банк

Из анализа структуры кредитного портфеля, можно сделать вывод, что наиболее востребованными кредитами банка являются кредиты выданные физическим лицам – доля в кредитном портфеле на 01.01.2010г. 93% от общего портфеля банка. Следовательно, актуальным является вопрос предоставления кредитов именно частным лицам банка. Анализ кредитных продуктов, предлагаемых физическим лицам значительно шире, чем юридическим. (см. Приложение №9, 10). Из анализа структуры кредитного портфеля, можно сделать вывод, что наиболее рискованной сферой кредитования являются кредиты, предоставленные индивидуальным предпринимателя и физическим лицам, так как за период с 01.01.2008г. по 01.01.2010г. доля просроченной задолженности индивидуальных предпринимателей увеличилась с 0,6% до 30,7%. Доля просроченной задолженности физических лиц колеблется в пределах 6-7%, а в абсолютном выражении имеет самые высокие показатели за рассматриваемый период, что связано с долей кредитов физических лиц в общем портфеле, а именно 99% от всего кредитного портфеля банка на 01.01.2088г. и 01.01.2009г. и 93% на 01.01.2010г. в связи с приростом портфеля юридических лиц. Следовательно, вопросы потребительского кредитования населения и проблемы его развития являются для банка ОАО КБ «Восточный» наиболее актуальными, так как приоритетным направлением кредитования банка является именно населения страны. Схематично структуру кредитного портфеля банка можно представить в виде нижеследующей диаграммы (см. рис. 2)

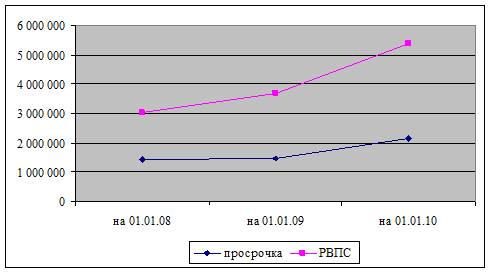

Прямую зависимость объема резервов на возможные потери по ссудной и приравненной к ней задолженности (далее РВПС) от величины объемов просроченной задолженности банка можно проследить на рис. 3:

Так на рис. 3 представлена зависимость размера РВСП и объема просрочки по кредитам, создание данного фонда банк производит путем прямого отнесения затрат на прямые расходы банковской деятельности от объема просроченной задолженности, чем больше просрочка, тем больше расходов у банка. Объемы просроченной задолженности зависят как от внешних факторов, таких как общая экономическая конъюнктура региона, благосостояние населения так и внутренних факторов, таких как эффективность методики оценки кредитоспособности заемщиков Банка, действующая на момент формирования кредитного портфеля.

Таким образом, согласно действующему законодательству на территории РФ, чем выше риск невозврата кредита, тем выше размер необходимых к созданию резервов, при этом размер, как правило, определяется длительностью просроченной задолженности во времени. Например, согласно 254-П, как правило, задолженность физических лиц входит в один из портфелей однородных ссуд в зависимости от длительности просрочки, данные приведены в таблице №6:

На следующем этапе анализа, целесообразно будет провести зависимость между размером фонда РВПС банка и прибыльностью его деятельности. Данные таблицы №7 составлены на основе публикуемой отчетности банка формы 102 (см. Приложение 5,6,7):

Таблица №7 (тыс.руб.)

|

дата |

РВПС |

Прибыль |

КП |

|

на 01.01.2008 |

1596200 |

+1146230 |

20215769 |

|

на 01.01.2009 |

2235657 |

+1615442 |

24740096 |

|

на 01.01.2010 |

3238648 |

-235031 |

34439133 |

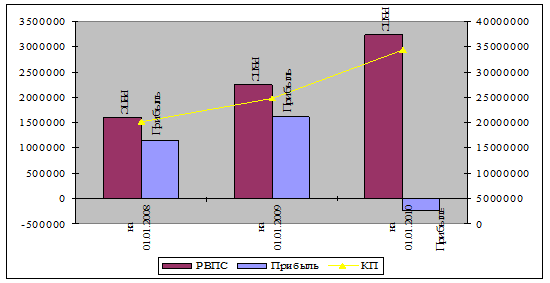

При максимальном размере отчислений в фонд резервирования по ссудной и приравненной к ней задолженности ОАО КБ «Восточный» заработал за 2009г. 235 млн. убытка, тогда как двумя годами ранее более полутора миллиардов прибыли. Рассмотрим зависимость прибыльности деятельности ОАО КБ «Восточный» на три последние годовые отчетные даты от объема кредитного портфеля и размера фонда РВПС с помощью диаграммы (см. рис.4)

Таким образом, анализ динамики кредитного портфеля банка и его прибыли за три последних года показал что с 2007г. по 2009г. в связи с ростом просроченной задолженности с 1423546 тыс. руб. до 2141917 тыс.руб. при изменении общего объема кредитного портфеля с 20215769 тыс.руб. до 34439133 тыс.руб. фонд РВСП увеличился с 1596200 тыс. руб. до 3238648 тыс. руб., при этом чистая прибыль банка снизилась с 1146230 тыс. руб. до 235 млн. руб. убытка, что подтверждает прямое влияние эффективности организации кредитования Банка на размер чистой прибыли. При меньших объемах просроченной задолженности выше прибыльность деятельности кредитного учреждения.

Таким образом, анализ кредитной политики ОАО КБ «Восточный» показал высокий уровень диверсификации кредитных продуктов - именно частным лицам, так как данное направление кредитовая является для банка приоритетным. Кредиты, предоставляемые юридическим лицам и индивидуальным предпринимателям, имеют индивидуальные параметры кредитования, основными факторами которого является финансовое состояние юридического лица и предлагаемое обеспечения по возврату кредита.

Таким образом, в рамках проводимого исследования кредитной политики ОАО КБ «Восточный» целесообразно будет рассмотреть более подробно инструменты кредитной политики банка, именно, в рамках предоставления кредитов частным лицам.

В следующем параграфе будет приведен порядок организации системы предоставления кредитов и оценки кредитоспособности физического лица и рассмотрены основные виды кредитов физическим лицам, предоставляемые на потребительские цели ОАО КБ «Восточный».

2.2 Порядок организации системы предоставления кредитов физическим лицам Открытого акционерного общества «Восточный экспресс банк»

Акционерный коммерческий банк «Дальвнешторгбанк» был переименован в ОАО КБ «Восточный» согласно утвержденному изменению к Уставу банка № 13 от 13.09.2006г. (см. Приложение №8). Однако перечень операций, утвержденных п. 3 Устава (см. Приложение №8) банка неизменен по настоящее время, приоритетным направлением банка, является розничное кредитование физических лиц, иначе говоря, потребительское кредитование населения от своего имени и за свой счет.

Среднестатистическая величина показателя доли просроченной задолженности в целом по кредитным организация банковской системы Российской Федерации по данным ЦБ РФ на 01.09.2008г составляла 1,3%, а к 01.01.2010 выросла до 5,1% .[19], которая незначительно превышает аналогичный показатель по ОАО КБ «Восточный». Доля просроченной задолженности по кредитам физических лиц за последние три года увеличилась, но незначительно с 6.4% до 7.1%, что подтверждает наличие эффективной методики кредитования физических лиц ОАО КБ «Восточный».