Кредитование малых и средних предприятий КазахстанаРефераты >> Банковское дело >> Кредитование малых и средних предприятий Казахстана

6. По видам процентных ставок.

-Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

-Плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

-Ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

7. По числу кредитов.

-Кредиты, предоставленные одним банком.

-Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику.

-Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

8. Наличие обеспечения.

-Доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам.

-Контокоррентный кредит выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения; предприятиям с исключительно высокой кредитной репутацией.

-Договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

-Договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

-Гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

-Страхование кредитных рисков. Предприятие - заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

9. Целевое назначение кредита.

-Ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется.

-Целевые ссуды, предполагающие необходимость для заемщика использовать, выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора. (Например, расчета за приобретаемые товары, выплаты заработной уплаты персоналу, капитального развития и т. п.) Нарушение указанных обязательств, как уже отмечалось в настоящей главе, влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

10. Категории потенциальных заемщиков.

-Аграрные ссуды — одна из наиболее распространенных разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является четко выраженный сезонный характер, обусловленный спецификой сельскохозяйственного производства.

-Коммерческие ссуды, предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом. Ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг. Характерная особенность этих ссуд в зарубежной и российской практике — изначальная ориентированность на обслуживание не инвестиционных, а игровых (спекулятивных) операций на фондовом рынке.

-Межбанковские ссуды — одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. Конкретная величина этой ставки прямо зависит от центрального банка, являющегося активным участником и прямым координатором рынка межбанковских кредитов.

Таким образом, банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (финансовыми компаниями, сберегательными кассами и др.) юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам.

Он превосходит границы коммерческого кредита по размерам, срокам, направлениям, имеет более широкую сферу применения.

Классифицировать банковский кредит можно в зависимости от срока назначения (для текущей деятельности или инвестиционной) и типа получателя.

2 АНАЛИЗ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РЕСПУБЛИКЕ КАЗАХСТАН

2.1 Общая динамика развития объема кредитования субъектов малого и среднего бизнеса в Казахстане

Изучив теоретические основы, необходимо проанализировать степень банковского участия в кредитовании малых и средних предприятий.

Как было сказано выше, кредитованием субъектов малого и среднего бизнеса занимаются различные кредитные учреждения. И, естественно, что наибольшее количество кредитных заявок поступает в коммерческие банки, учитывая их разветвленность и надежность.

Анализируя банковское участие в кредитовании малого и среднего бизнеса в целом по банковской системе Казахстана, необходимо изучить официальные данные Национального Банка РК /13.C.54/.

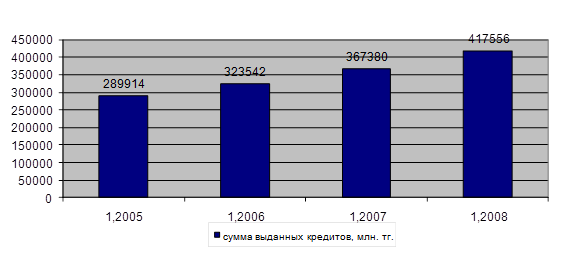

На рисунке 2 отражена динамика увеличения выданных банками второго уровня кредитов субъектам малого и среднего бизнеса.

Кредиты, выданные банками второго уровня субъектам малого и среднего бизнеса с 1 января 2004 по 1 января 2008 года

Из представленного рисунка видно, что в течение рассматриваемого периода объемы кредитования коммерческими банками субъектов малого предпринимательства постоянно увеличивались. В первую очередь это связано с развитием малого предпринимательства в целом, а также с развитием взаимоотношений банков второго уровня и малых и средних предпринимателей. На сколько процентов происходило увеличение объемов выданных кредитов в каждый из ряда рассматриваемых лет представим в следующей таблице.