Кредитование малых и средних предприятий КазахстанаРефераты >> Банковское дело >> Кредитование малых и средних предприятий Казахстана

- Предоставление кредитной линии – производителям сельско- хозяйственной продукции, использующих зерно (урожай масличных, зерновых и бобовых культур) для потребления населением, или будущего посева, либо для выращивания скота или для технических целей, хранящиеся как залог в Государственных хранилищах, имеющие лицензию Министерства сельского хозяйства;

- Сумма и валюта – 5 млн. долларов США;

- Процентная ставка – ЛИБОР + 3,5 %;

- Дата определения процентов – на месячной основе;

- Организационная комиссия – 1 %

- Минимальная сумма выплаты по кредиту – 500 тыс. долларов США;

- Проценты в случае дефолта – 2 % годовых сверх процентной ставки плюс стоимость финансирования просроченной суммы;

- Комиссия за неиспользованную часть кредитной линии – 0,5 % годовых от невыплаченной суммы кредита, начиная с 30-го дня после заключения Кредитного соглашения;

Учитывая условия финансирования малого и среднего бизнеса, требованиями по залогу являются земельный участок (за исключением сельскохозяйственных угодий): право собственности (пользования), площадь, тип (пашня, сенокос), обводненность, здания и сооружения, участвующие в производственном процессе, вспомогательные здания и сооружения (склады, дороги, передаточные устройства), незавершенное капитальное строительство, объекты социально-культурной сферы, рабочие машины, вычислительная техника, силовое оборудование, металлорежущие станки, электронное оборудование, автотранспорт, производственный инвентарь, прочее.

Перечень основных документов, представляемых для проведения правовой экспертизы и оценки имущества, предлагаемого в залог, состоит из акта на право собственности на земельный участок; договора купли-продажи земельного участка; платежного документа об оплате права собственности на земельный участок; расчета стоимости земельного участка; справки об отсутствии задолженности по налогу на землю /15.C.468/.

Далее приведем методику расчета оценки финансового состояния заемщика АО «Народный банк Казахстана». В качестве наглядного примера рассчитаем согласно методике кредитоспособность заемщика – субъекта малого предпринимательства ТОО «Тритон» – действующей карагандинской фирмы. Все финансовые показатели, представленные в Приложении 2 и на основании которых будет проводиться расчет параметров, являются достоверными.

Данная система скоринга разработана для определения уровня финансового положения корпоративных заемщиков АО «Народный банк Казахстана» в целях установления их класса, в соответствии с утвержденными 16 ноября 2002 года Правлением Национального банка РК Правилами классификации активов, условных обязательств и создания провизий против них, с отнесением их к категории сомнительных и безнадежных.

Оценка производится на основе балансового отчета (прил. 1), отчета о доходах и расходах (прил. 2), отчета о движении денежных средств (прил. 3), а также первичной документации предприятия.

1. При оценке скоринга используются пять параметров, характеризующих финансовую деятельность заемщика.

2.Исходные данные определяются на основе бухгалтерской отчетности заемщика, первичной финансовой документации предприятия.

3.Каждому оценочному параметру присваивается соответствующий балл, устанавливаемый экспертным или расчетным путем, и устанавливается вес значимости.

4.Скоринг рассчитывается как сумма произведений баллов и соответствующих весов. Полученное значение находится в интервале между нулем и единицей, то есть не требует нормировки.

5.Полученное значение используется для определения уровня финансового состояния предприятий и присвоения соответствующего балла по данной категории, который в дальнейшем принимает участие в процессе установления класса заемщиков.

Расчет параметров.

Динамика изменения финансовых показателей.

Данный анализ производится на базе следующих показателей:

1. «Изменение отношения затрат на производство к выручке от реализации» вычисляется по следующей формуле:

(1)

(1)

В нашем случае в данную формулу подставляем следующие значения:

![]() (2)

(2)

Значение данного коэффициента нормируется следующим образом:

|

Значение показателя (доли) | Балл |

| Ниже -20 % |

1 |

|

От -20 % до -5 % |

В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,8 и 1 |

|

От -5 % до 5 % |

В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0,2 и 0,8 |

|

От 5 % до 20 % |

В зависимости от полученного значения осуществляется пропорциональный перенос его на диапазон между 0 и 0,2 |

|

Свыше 20 % |

0 |

Как видим, рассчитанное нами значение попадает в диапазон свыше 20 %. Соответственно балл, который необходимо присвоить при данном значении, будет равен 0.

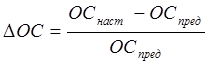

1. «Изменение стоимости основных средств» вычисляется по формуле:

![]() (3)

(3)

где ОСпред, ОСнаст - стоимость основных средств за предыдущий завершенный финансовый год и на дату анализа соответственно.

Подставив в формулу (18) значения ТОО «Тритон», получим следующее выражение:

( (999(99

( (999(99

В соответствии с характером изменения показателю присваивается балл

|

Значение показателя |

Балл |

|

Уменьшение |

0,5 |

|

Без изменения |

0,75 |

|

Увеличение |

1 |

При этом переоценка в качестве изменений не учитывается.

Подставив в оценочную таблицу полученное нами значение, приходим к выводу, что изменения стоимости основных средств за анализируемый период не произошло. Поэтому присваиваем балл, равный 0,75.

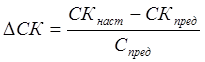

2. «Изменение собственного капитала» за последний период вычисляется по следующей формуле:

(4)

(4)

где СКпред, СКнаст - величина собственного капитала за предыдущий завершенный финансовый год и на дату анализа соответственно.