Кредитование предприятий среднего и малого бизнесаРефераты >> Банковское дело >> Кредитование предприятий среднего и малого бизнеса

Кредитная линия с лимитом задолженности – данная форма кредитования применяется, как правило, для пополнения оборотных средств, и предоставляет заемщику возможность использовать кредитные ресурсы в необходимом размере – привлекать ресурсы при возникновении потребности и производить погашение при появлении свободных средств. В пределах установленного лимита ссудной задолженности, в течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) – без ограничения размера общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности.

Кредитная линия с лимитом выдачи: данная форма кредитования применяется, например, в ситуации поэтапного предоставления кредита для реализации инвестиционного проекта.

В течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) – в пределах установленного лимита общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности.

Овердрафт – кредит для оплаты расчетных документов заемщика при отсутствии или недостатке денежных средств на расчетном счете. Данная форма кредитования применяется для покрытия краткосрочных (до 30 дней) потребностей в кредитных ресурсах. Срок действия овердрафта устанавливается в размере не более 6–12 месяцев.

Погашение ссудной задолженности должно быть произведено:

вариант А: с ограничением срока непрерывной задолженности (с необходимостью полного погашения задолженности с периодичностью не реже 30 дней;

вариант Б: без ограничения срока непрерывной задолженности.

Предоставление банковских гарантий: данная форма кредитования применяется для обеспечения надлежащего исполнения клиентом (Принципалом) своих обязательств перед контрагентом (Бенефициаром) по контрактам, договорам, по участию в тендерах и др.

Банковское кредитование предприятий и других организационно-правовых структур на производственные нужды осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений. К принципам кредитования относятся: качество заемщика, целевое назначение, срочность возврата, дифференцированность, обеспеченность и платность [21, с. 117].

Итак, виды и формы кредитования малого и среднего бизнеса довольно многообразны. Кредитные продукты отличаются суммами кредитов, сроками рассмотрения, залоговым обеспечением, способами оценки банковских рисков (скоринговая система или индивидуальный подход), ну и конечно, размером процентной ставки.

1.2 Статистический анализ кредитования МСБ в России

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации», к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия до 15 человек), к среднему – с численностью от 100 до 250 человек.

Постановлением Правительства Российской Федерации от 22 июля 2008 года №556 введены показатели предельной выручки (см. таблицу 1).

Таблица 1. Критерии отнесения хозяйствующего субъекта к МСБ

|

Максимальная годовая выручка МБ, млн. рублей |

400 |

|

Максимальная численность персонала МБ, чел. |

100 |

|

Максимальная годовая выручка СБ, млн. рублей |

1000 |

|

Максимальная численность персонала СБ, чел. |

250 |

|

Максимальная доля собственников МБ, не относящихся к МСБ, % |

25 |

Кредитование банками малого и среднего бизнеса (МСБ), демонстрировавшее уверенный рост даже в кризисный 2009 год, в 1 полугодии 2010 года существенно ускорилось. По итогам шести месяцев текущего года объем предоставленных МСБ кредитов достиг 2 трлн. рублей, на 40% превысив результаты аналогичного периода 2009 года (см. рис. 1).

Рис. 1 – Динамика рынка кредитования МСБ в 1 полугодии 2010 г.

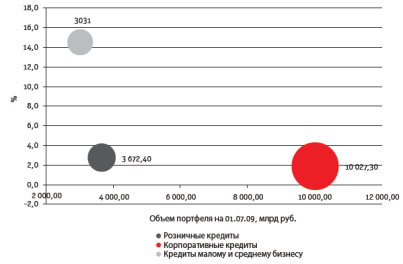

Темп прироста рынка кредитования МСБ в 1 полугодии 2009 года был схожим (36%), однако со знаком «минус». По результатам 1 полугодия можно с уверенностью говорить, что рынок кредитования МСБ постепенно оживляется, увеличивается спрос на кредитные продукты. Период стагнации, характерный для прошлого года, завершился. Начиная с февраля 2010 года негативный тренд в кредитовании был сломлен. Стремительный рост кредитования привел и к заметному увеличению кредитного портфеля МСБ – на 1.07.2010 он составил 3 млрд. рублей, что на 14,5% больше начала 2010 года. По темпам роста портфеля (см. рис. 2) кредитование МСБ в России продолжает со значительным отрывом опережать ближайших «конкурентов» – корпоративный сегмент (1,9%) и розничное кредитование (2,8%). В результате доля МСБ в условиях кризиса в портфеле кредитов ЮЛ и ИП устойчиво растет: 23% на 1.07.2010 против 21% на 1.01.2009. Кредитование МСБ остается крайне привлекательным сегментом для российских банков. 51 из 74 опрошенных «Экспертом РА» банков видят данное направление бизнеса одним из приоритетных с точки зрения соотношения рисков и доходности. При этом 24 банка в 1 полугодии 2010 года запустили новые специализированные программы по кредитованию МСБ (включая начало сотрудничества с Российским банком развития). Важно отметить, что за исключением одного банка все опрошенные участники рынка готовы кредитовать субъекты МСБ самостоятельно, без государственных гарантий по кредитам.

Рис. 2 – Доля рынка кредитования МСБ в портфеле кредитования

Рост рынка кредитования МСБ является прямым следствием общей стабилизации ситуации в экономике, увеличения спроса на кредиты, а также повышения доступа представителей МСБ к заемным средствам. Примерно треть опрошенных банков смягчила требования к потенциальным заемщикам, в том числе и в отношении обеспечения. Если ранее беззалоговые кредиты были практически недоступны для МСБ, то сейчас большинство банков вновь предлагают данный вид продуктов. Как правило, это небольшие кредиты до 1 млн. рублей на срок до 2-х лет, предполагающие быстрое принятие решения. 70% опрошенных «Экспертом РА» банков готовы выдавать МСБ кредиты без обеспечения, почти все банки в качестве залогов принимают товары в обороте, которые еще год назад были под строгим запретом.