Кредитование предприятий среднего и малого бизнесаРефераты >> Банковское дело >> Кредитование предприятий среднего и малого бизнеса

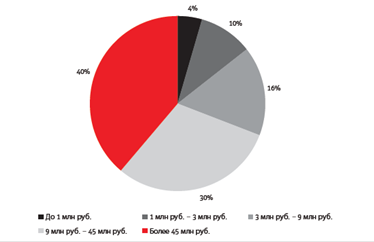

Рис. 5 – Структура кредитного портфеля МСБ по размеру кредита

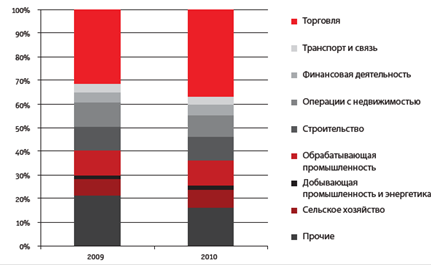

Отраслевая структура кредитов традиционно отличается преобладанием сферы торговли (оптовой и розничной) вследствие наибольшего сосредоточения субъектов МСБ именно в данной отрасли. В кризисных условиях многие банки отказывались принимать товары в обороте, сократив объемы выдачи кредитов торговым предприятиям. В 1 полугодии 2010 года наблюдается обратный процесс: товары в обороте больше не рассматриваются как фактор риска и доля торговли в кредитах МСБ растет (см. рис. 6).

Рис. 6 – Структура кредитного портфеля МСБ по отраслям

На основе данных выборки из числа опрошенных «Экспертом РА» банков доля кредитов, предоставленных торговым предприятиям в 1 полугодии 2010 года, составила 36,7% (против 31,5% за аналогичный период прошлого года). При этом заметно снизилась доля операций с недвижимостью (с 10,3 до 8,8%), а доля строительства не изменилась (10,1%), что в условиях сохраняющейся неопределенности относительно тенденций развития строительной отрасли и рынка жилья оценивается как крайне позитивный фактор. Доля остальных отраслей в целом остается стабильной.

Статистика Банка России и действия самих участников рынка свидетельствуют об устойчивом снижении процентных ставок по кредитам МСБ. В частности, в обследовании Банка России «Изменения условий банковского кредитования в IV квартале 2009 года» указывается, что за данный период доля банков, сообщивших о снижении ставок по кредитам населению и МСБ, превысила 25%, а еще около 10% банков снизили комиссии. При этом многие полагают, что ставки по кредитам сегодня достигли своего дна. В 2010 году стоимость кредитных ресурсов практически вернулась к докризисному уровню, нижний диапазон процентных ставок для МСБ сейчас находится на уровне 13–14%. Дальнейшие возможности по ее снижению банками практически исчерпаны из-за стоимости пассивов и стоимости обслуживания кредита. Многие считают, что ставка рефинансирования ЦБ РФ является основным индикатором, на основании которого определяется стоимость кредитных средств, но на практике это не так. Основным источником финансирования кредитного портфеля для коммерческих банков являются привлеченные средства вкладчиков – физических и юридических лиц, а для физических лиц в первую очередь важно, чтобы ставка по депозиту как минимум покрывала уровень инфляции, ведь никто не хочет терять свои деньги.

По данным опроса банков, проведенного «Экспертом РА», средняя ставка по кредитам МСБ сегодня составляет 15–16%. Однако ее максимальный размер даже в крупных банках может достигать 25–30%.

Средняя стоимость кредитных ресурсов действительно примерно совпадает с докризисными значениями, однако существенно превышает рентабельность малого бизнеса. В результате подобные ставки практически закрывают доступ к заемным средствам для значительного числа небольших предпринимателей. Получается, что рост рынка обеспечивается в основном за счет возможностей средних предприятий, о чем убедительно свидетельствует и размерная структура кредитных портфелей банков, приведенная выше. Очевидно, что для расширения доступа к финансированию малым предприятиям необходимы меры отличные от снижения ставки рефинансирования, ведь ставка определяется уровнем риска, а риски по малым предприятиям для банков все еще очень высоки. Есть предположение, что в ближайшее время ставки по кредитам МСБ могут вырасти, в частности, вследствие восходящего тренда инфляции. Однако если в период выхода из кризиса на рынке кредитования МСБ наблюдалась абсолютная тенденция к снижению ставок вне зависимости от кредитного качества заемщиков, то сейчас в банках будет преобладать более взвешенный, диверсифицированный подход к ставкам. Тем компаниям, которые будут отвечать высоким требованиям риск-менеджмента, будет предлагаться более низкая ставка. Для остальных заемщиков ставки будут выше, и именно для них стоимость заемных средств будет повышаться в первую очередь.

В 1 полугодии 2010 года государственная поддержка рынка осуществлялась в рамках программ Российского банка развития и деятельности гарантийных фондов. За период с 1.07.2009 по 1.07.2010 в рамках программы «Рефинансирование» Российским банком развития было предоставлено банкам-партнерам около 23 млрд. рублей кредитных ресурсов. С учетом того, что всего за тот же период банками было выдано кредитов субъектам МСБ на сумму более 3,5 трлн. рублей, объем поддержки составляет менее 1% рынка. Вместе с тем структура кредитного портфеля свидетельствует, что данные средства размещаются преимущественно в долгосрочные (в т. ч. инвестиционные) проекты. То есть направлены в те сегменты рынка, которые многие средние и мелкие банки, прежде всего в регионах, вследствие слабой диверсификации ресурсной базы освоить не могут. В частности, на 1.07.2010 67% средств РосБР размещены на срок от 2 до 3 лет, при этом 62% кредитного портфеля – это крупные кредиты (свыше 10 млн. рублей), а значимую долю (23%) в портфеле занимает промышленность.

Существуют различные мнения по поводу Государственной программы РосБР по поддержке МСБ. Эта программа поддержала рынок финансирования малого и среднего бизнеса в особенно тяжелые моменты, когда у банков не было доступа к дешевым ресурсам. Если бы больше банков соответствовали условиям РосБР, в очень скором времени узнали и о новых участниках, и о расширении возможностей банков в рамках данной программы. Хотя в глазах отдельных банкиров данная программа в текущих условиях уже не выглядит столь привлекательной. Если в период кризиса ставка по кредитам, предлагаемым РосБР банкам-партнерам, была достаточно конкурентной, то во втором полугодии собственные возможности банков и внутренняя стоимость пассивной базы оказались ниже. Для получения положительной маржи банкам стало выгоднее выдавать кредиты, фондируясь из собственной ресурсной базы.

Действительно, по состоянию на 1.07.2010 средняя ставка по кредитам МСБ, предоставленным банками по программе «Рефинансирование», составила 15,3%. Данный уровень сопоставим со средневзвешенными ставками, действующими по кредитам, выданным по собственным программам банков. Во 2 полугодии ситуация может измениться, поскольку РосБР пошел на удешевление стоимости предоставляемых ресурсов, как по новым, так и по уже действующим программам.

В частности, недавно запущенная программа «Рефинансирование-регион» предоставляет возможность получить кредит по ставке 5,5% для банков, работающих в регионах с минимальным и отсутствующим спросом на кредитные ресурсы. В настоящее время потребность в значительном расширении действующей программы РосБР отсутствует, хотя еще в 1 полугодии 2010 года увеличение лимитов на банки-партнеры было бы способно существенно подтолкнуть рынок. В то же время возможно перенаправить часть незадействованных средств именно в те регионы, где наблюдается пониженная кредитная активность со стороны субъектов МСБ.