Маркетинг в страхованииРефераты >> Банковское дело >> Маркетинг в страховании

Страховщик или организация, занимающаяся исследованием рынка, может попытаться найти определенный (типовой) регион, в котором сосредоточены все типы клиентуры, встречающейся на национальном рынке. При этом необходимо, чтобы концентрация этих типов соответствовала их доле в национальном масштабе. Если такой географический регион удалось обнаружить, опросы можно ограничить его рамками.

Особо следует остановиться на использовании современных информационных технологий при исследовании рынка - использовании сети INTERNET страховыми компаниями7.

Особенность современной ситуации для страховых компаний и их клиентов состоит в том, что появилось такое мощное средство глобальной коммуникации, как сеть INTERNET, быстро превратившаяся в средство организации и поддержки бизнеса в национальном и глобальном масштабе. Именно использование Сети позволяет многим зарубежным страховым компаниям добиваться более радикального снижения издержек на организацию продаж чем то, которое было когда-то достигнуто в сфере учета и финансового анализа при переходе на работу с базами данных. Страхователь, в свою очередь, оказывается на расстоянии “щелчка мыши” от подробной информации о каждой компании и ее продуктах, не говоря уже об автоматических системах оптимального подбора необходимого ему страхового продукта.

INTERNET имеет свойство интерактивности, то есть сети присуща способность к организации и поддержанию диалогов с пользователем и покупателем. Посещая различные Web-узлы и заполняя (или не заполняя) многочисленные регистрационные формы и бланки, пользователи INTERNET сообщают о себе множество самой различной информации, которая часто бывает просто бесценной для маркетолога. Имеющиеся мощные средства анализа позволяют собирать и обобщать эти сведения и использовать затем их в маркетинговой работе. Имеются специальные вопросники для оценки достаточности уже приобретенного страхователями страхового покрытия, а значит - и для оценки потенциальной емкости рынка для того или иного страхового продукта. Доступные (свободно или за плату) для каждого специалиста по маркетингу обзоры и отчеты исследовательских центров и консалтинговых компаний, посвященные вопросам современного состояния и перспектив развития страховых рынков, помогают формировать маркетинговую стратегию страховой компании.

Российские страховые компании делают пока самые первые шаги в использовании маркетингового и рекламного потенциала Сети. Однако есть все основания полагать, что ближайшие годы станут временем первых успехов на этом пути, годом первых взаимовыгодных контактов страховщиков и страхователей в INTERNET. Динамика развития российской части INTERNET не оставляет сомнений в перспективности ее использования отечественным страховым бизнесом. В настоящее время в России практически все крупные страховые компании имеют собственные странички в Сети, на которых содержится общая информация о страховщике, предлагаемых страховых продуктах, а также возможных вариантах договоров страхования. Ряд страховщиков предлагает интерактивные странички для котировки рисков и заполнения предложений о заключении договоров страхования. Обсуждается вопрос о создании единой страховой и перестраховочной системы обмена информацией и рисками8. В дальнейшем эта тенденция должна получить дополнительное развитие в связи с компьютеризацией фирм - страхователей, страховых компаний и физических лиц.

4. Маркетинговые исследования страхового рынка за первое полугодие 2009 года

Агентство ТОП-ЭКСПЕРТ предлагает страховым компаниям маркетинговые исследования, направленные на анализ спроса со стороны частных потребителей страховых услуг и юридических лиц, производим сбор тарифных ставок по видам страхования КАСКО, ДМС, страхование имущества. ТОП-ЭКСПЕРТ предлагает разработку рекламных и маркетинговых рекомендаций, формирующих оптимальные условия сотрудничества страховщика с клиентом.

4.1 Общие исследования рынка страхования

Основной тенденцией на страховом рынке России с учетом ОМС – Обязательного Медицинского Страхования являлось неуклонное увеличение объемов премий со среднегодовым темпом прироста 13,5%. Однако с началом экономическим кризисом, отрицательный эффект от которого проявился именно в 1 квартале 2009 года, наметилось значительное сокращение темпов роста рынка. За пять лет сборы премии по страхованию жизни упали в шесть раз, что вызвано очищением страхования жизни от налогосберегающих схем. Опираясь на результаты маркетинговых исследований и мнения экспертов страхового рынка, агентство ТОП-ЭКСПЕРТ сообщает следующее: По итогам 1 квартала 2009 года страхование жизни оказалось наименее затронуто кризисом и показало наибольший прирост среди всех видов страхования (остальные виды, кроме добровольного страхования ответственности и ОМС, продемонстрировали отрицательную динамику). При этом снижается доля кэптивных страховщиков за счет сокращения сотрудников организаций-страхователей, а также краткосрочного страхования жизни заемщиков за счет сжатия кредитования. Долгосрочное страхование жизни пока демонстрирует рост сборов премии. Положительную динамику имели и объемы страховых выплат во всех видах страхования. За прошедшие пять лет сохранилась тенденция по сокращению числа участников страхового рынка России. Государственный реестр на 01.04.09 содержит сведения о 769 страховых компаниях, за первый квартал отозвано 17 лицензий, из них четыре страховщика занимались ОСАГО, - их премии в данном виде составили 1,5 млрд. рублей. Ввиду высокой убыточности сегмента ОСАГО можно ожидать ухода компаний, ориентированных на развитие данного вида, особенно со значительной долей бизнеса в регионах. Также с рынка будут уходить региональные страховщики, имеющие проблемы с ликвидностью активов, высокой убыточностью и особенно, уровня расходов. Также возможен уход ряда компаний из первой сотни страховщиков, поскольку активно собирая страховые премии, страховщики дабы подержать платежеспособность компании, зачастую предлагают ставки, существенно ниже рыночных и ставок прошлого 2008 года, что вероятно является демпингом. В результате в кризисный период количество игроков неизбежно существенно сократится, - так предполагают эксперты компании Ингосстрах. Согласно данным ФССН (Федеральной службы страхового надзора), российские страховщики за первый квартал 2009 года увеличили сбор премий, включая ОМС, по сравнению с аналогичным периодом 2008 года на 6,0% до 243,2 млрд. рублей, выплаты выросли на 28,8% до 163,9 млрд. рублей.

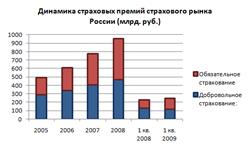

Диаграмма 1:

На основании информации ФССН агентство ТОП-ЭКСПЕРТ представляет диаграмму соотношения сбора страховых премий и выплат по наиболее востребованным в России страховым продуктам во втором квартале 2009 (оценивается совокупный страховой российский рынок).

Диаграмма 2

Самые большие выплаты пригодятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%, наиболее доходными сегментами для страховщиков являются сегменты: страхование имущества юридических лиц без учета транспортных средств - процент выплат 16,5 и страхование от несчастных случаев и болезней – выплаты 17,8% от страховых премий.