Маркетинг в страхованииРефераты >> Банковское дело >> Маркетинг в страховании

4.2 Тенденции страхового рынка

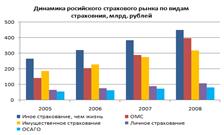

Для развития страхового рынка в первой половине текущего года характерны следующие основные тенденции: Темпы роста страховой премии составили 6,0%, при этом страховой рынок без ОМС снизился на 7,6%. Динамика страхового рынка за период с 2005 по 2008 г.

Диаграмма 3

Причины следующие:

1) Резкий экономический спад в стране, - ВВП по итогам 1 квартала упал еще сильнее, чем страховой рынок, в номинальном выражении – на 9,5%, выраженный в замедлении темпов строительства, сокращении промышленного производства, росте просроченной кредиторской задолженности, снижении продаж иностранных автомобилей на 39% к уровню первого квартала прошлого года;

2) Быстрый рост безработицы, - он составил 7,7 млн. человек к концу апреля, следовательно, произошло снижение платежеспособного спроса на страховые услуги со стороны физических лиц и сокращение расходов на страхование со стороны предприятий крупного и среднего бизнеса;

3) Заметно уменьшение на рынке количества операторов – страховщиков;

4) С особой силой проявившаяся тенденция демпинга страховых тарифов в корпоративных видах страхования, а также в КАСКО;

5) Проявляется тенденция опережающего роста выплат над страховыми премиями. Как и годом ранее, выплаты росли более высоким темпом, чем премии, что является свидетельством корректного отношения страховщиков к клиентам, выполнения ими взятых на себя обязательств.

Снижение доли регионов (кроме Москвы и области, и Санкт-Петербурга) в суммарных объемах страховой премии (без ОМС) с 44,3% до 42,3% в результате ухода ряда местных страховщиков с рынка, замораживания развития региональных сетей федеральными страховщиками под влиянием финансового кризиса.

4.3 Анализ влияющих на страховой рынок факторов и условий

Основные факторы, влияющие на состояние страхового рынка: Растущая убыточность добровольного медицинского страхования в связи с резким ростом числа обращений застрахованных, а также на фоне снижения тарифов; Реализация крупными страховщиками программ создания собственных лечебных учреждений и клиник; Сжатие кредитного сегмента страхования от НС из-за резкого сокращения объемов кредитования; Сокращение объемов государственной поддержки в страховании сельскохозяйственных рисков; Резкое, в ряде случаев необоснованное снижение ставок на рынке корпоративного страхования; Сокращение продаж автомобилей, общее снижение проникновения страхования на фоне низкого платежеспособного спроса отразились на падении рынка автокаско в 1 квартале; Сохранение низких темпов прироста премии из-за кризиса; Отсутствие налогового стимулирования; Неясность в отношении замены лицензирования вмененным страхованием ответственности.

4.4 Исследования конкурентов на рынке страховых услуг по итогам первого полугодия 2009

Непосредственными конкурентами на страховом рынке являются универсальные рыночные страховщики, соответственно, без кэптивных и схемных страховщиков. В ряде субъектов России компании конкурируют как с филиалами крупнейших страховщиков, так и с сильными региональными страховыми организациями.

4.5 Сегмент рынка добровольного страхования

На приоритетном для большинства страховщиков сегменте рынка - добровольное страхование иное, чем страхование жизни и ОСАГО, конкурентами являются страховые компании: СОГАЗ, Росгосстрах, РЕСО-Гарантия, Альфастрахование. Сегментация на Диаграмме 4:

4.6 Сегмент рынка добровольного личного страхования

В сегменте добровольного личного страхования, включая страхование от несчастных случаев и болезней и страхование медицинских расходов, конкурентами являются компании СОГАЗ, РОСНО, ЖАСО, Альфастрахование. Сегментация рынка на Диаграмме 5:

Диаграмма 4

Диаграмма 5

К конкурентным преимуществам страховых компаний относится наличие соглашений о сотрудничестве с ведущими клиниками Российской Федерации, наличие собственной сети клиник, присутствие постоянных представительств в странах массового посещения российскими туристами, круглосуточных диспетчерских служб, укомплектованных медицинскими специалистами со знанием иностранных языков.

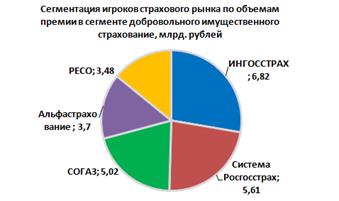

4.7 Сегментация игроков страхового рынка в сегменте добровольного имущественного страхования

В сегменте страхования имущества субъектов хозяйствования и физических лиц, включая транспорт, конкурентами являются Росгосстрах, СОГАЗ, РЕСО-Гарантия, Альфастрахование.

Диаграмма 6

Конкурентными преимуществами страховых компаний в этом виде страхования являются: опыт работы с крупными предприятиями, широкая сеть филиалов и представительств, в том числе и за пределами России, прочная система перестраховочной защиты, в том числе и на зарубежных перестраховочных рынках, наличие агентской сети на всей территории РФ, качественный сервис в области урегулирования убытков, в том числе полнотой и своевременностью выплат, что в кризисных условиях позволяет привлекать большое количество клиентов, ищущих надежную страховую защиту.

4.8 Добровольное страхование ответственности

В сегменте добровольного страхования ответственности первое место в рейтинге по объемам полученных премий принадлежит Ингосстраху.

Диаграмма 7

4.9 Сегментация страховщиков в сегменте рынка ОСАГО

ОСАГО - Обязательное страхование гражданской ответственности владельцев транспортных средств. Основными конкурентами на данном рынке выступают Росгосстрах, РЕСО-Гарантия, РОСНО и Спасские ворота.

Диаграмма 8:

4.10 География Ингосстрах

На примере компании Ингосстрах приведем регионы, в которых компании удалось собрать наибольшие премиальные по страхованию в сегменте рынка ОМС за 1 квартал 2009 года (млрд. рублей): Москва - 5,841; Московская область - 1,101; Санкт-Петербург - 0,559; Нижегородская область - 0,203; Красноярский край - 0,196; Свердловская область - 0,194; Тюменская область -0,167. Выплаты Ингосстрах в тот же период составили 6,1 млрд. рублей. В том числе по добровольному личному страхованию - 1,1 млрд., по имущественному страхованию - 3,9 млрд., по страхованию ответственности - 0,3 млрд. Выплаты по ОСАГО составили 0,8 млрд. Обзор подготовлен на основании маркетинговых исследований агентства ТОП-ЭКСПЕРТ и информации компании Ингосстрах. Общая оценка результатов деятельности эмитента. ОСАО Ингосстрах является универсальным страховщиком, оказывая услуги юридическим и физическим лицам, при этом обслуживание физических лиц растет опережающим темпом. Основными источниками роста в розничном страховании являются добровольное автострахование и личное страхование, в первую очередь, страхование медицинских расходов, в том числе, страхование туристов.