Методика анализа кредитоспособности заемщиков коммерческого банкаРефераты >> Банковское дело >> Методика анализа кредитоспособности заемщиков коммерческого банка

В настоящей таблице под абсолютным изменение понимается разность между соответствующими данными на конечную и на начальную отчетные даты. Под относительным изменением понимается отношение рассчитанного показателя абсолютного изменения к соответствующим данным на начальную дату, выраженное в процентах.

Анализ агрегированного баланса позволяет оценить структуру и состав показателей баланса, их динамику и удельный вес, что дает возможность сделать первоначальный вывод о потенциале кредитоспособности заемщика.

При рассмотрении баланса предприятия на 01.01.2007 г. виден рост совокупных активов на 11258 тыс. руб., т.е. валюта нетто баланса увеличилась с 20497 тыс. руб. до 31755 тыс. руб. Увеличение валюты произошло в основном за счет появления краткосрочных кредитов и займов и незначительного увеличения внеоборотных активов на 3510 тыс. руб. Наблюдается снижение дебиторской задолженности с 4461 тыс. руб. до 3126 тыс. руб., что является положительной тенденцией. Предприятие не смогло продолжить работу без привлечения кредитных ресурсов. Денежные средства по сравнению с предыдущим периодом значительно снизились. Кредиторская задолженность уменьшилась на 11,75 тыс. руб., в процентном соотношении на 32,95 доли процента. В целом структура баланса хорошая. Нет резких колебаний по

статьям, достаточно собственных средств. На первый взгляд, потенциал кредитоспособности этого заемщика достаточно высок.

Анализ отчета о прибылях и убытках также предполагает составление укрупненной формы отчета на основе данных формы №2. В данном случае отчет о прибылях и убытках имеет следующий вид (таблица 3).

По итогам 2006 года и за первый квартал 2007 года предприятием получена прибыль. На первый взгляд, наблюдается снижение прибыли. Среднеквартальное значение прибыли за 2006 год составляет 709 тыс. руб., а за первый квартал 2007 года – 180 тыс. руб., что на 529 тыс. руб. меньше среднеквартального. Это может выступать как неблагоприятный фактор.

Таблица 3. Отчет о прибылях и убытках Липецкого хлебозавода №5

|

Статьи отчета |

на 01.01.2007 г. тыс. руб. |

на 01.04.2007 г. тыс. руб. |

|

Выручка от продаж |

29866 |

7369 |

|

Себестоимость |

26962 |

7072 |

|

Прибыль отчетного периода |

2836 |

180 |

|

Чистая прибыль |

2833 |

177 |

Однако в данном случае такое положение дел характерно для предприятий хлебоперерабатывающей отрасли.

В начале года обычно наблюдается спад производства, он усугубляется к летнему периоду, но затем, после сбора нового урожая начинается резкий рост объемов производства, что ведет к росту прибыли. Поступление основной части выручки обычно планируется на второе полугодие, то есть в этом случае нельзя сделать вывод о снижении активности предприятия.

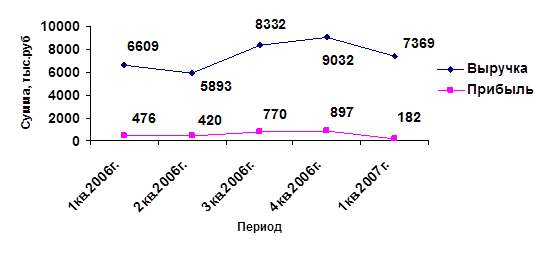

Например, у Липецкого хлебозавода №5 поступление выручки и получение прибыли представляется в следующем виде (таблица 4, рис. 1).

Таблица 4. Поквартальное распределение выручки и прибыли

|

Наименование показателя |

2006 г., тыс. руб. |

1 кв. 2006 г., тыс. руб. |

2 кв. 2006 г., тыс. руб. |

3 кв. 2006 г., тыс. руб. |

4 кв. 2006 г., тыс. руб. |

1 кв. 2007 г., тыс. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

29866 |

6609 |

5893 |

8332 |

9032 |

7369 |

|

Прибыль |

2563 |

476 |

420 |

770 |

897 |

182 |

|

Рис. 1. График распределения показателей

В целях совершенствования проведения анализа отчета о прибылях и убытках возможно составление таблиц сезонного изменения объемов производств и, соответственно, выручки от реализации продукции для различных отраслей промышленности и сельского хозяйства. В этом случае банк может более объективно оценить изменение объемов производства и прибыли заемщика в последующие периоды, а, следовательно, и возможность заемщика возвратить кредит и начисленные проценты. Такой подход к учету сезонного характера производства дает возможность и более точно оценить вероятную сумму кредита.

Анализ структуры дебиторской задолженности по отдельным дебиторам, суммам, срокам возникновения и погашения (на обе рассматриваемые даты) подразумевает представление данных в виде таблицы (таблица 5, 6) и их последующую оценку.

Для заполнения таблиц используются расшифровки дебиторской задолженности, предоставленные бухгалтерией предприятия и заверенные подписью главного бухгалтера.

Как следует из анализа данной таблицы, предприятие имеет всего три крупных дебитора, задолженность ни одного из них не составила более 70% от суммы общей дебиторской задолженности.

Таблица 5. Структура дебиторской задолженности Липецкого хлебозавода №5 по состоянию на 01.01.2007 г.

|

Дебитор |

Сумма, тыс. руб. |

Дата возникновения |

Срок погашения |

Доля в общей задолженности, % |

|

1. ЗАО «Старт» |

785 |

15.11.06 |

январь 2007 г. |

25.1 |

|

2. ОАО «Сударыня-печка» |

1318 |

28.11.06 |

январь 2007 г. |

42.2 |

|

3. ОАО «Восход» |

572 |

05.12.06 |

февраль 2007 |

18.2 |

|

4. Прочие |

451 |

- |

- |

14.5 |

|

Общая сумма |

3126 |

- |

- |

100.0 |