Методы кредитования в российских коммерческих банках и пути улучшения кредитной политикиРефераты >> Банковское дело >> Методы кредитования в российских коммерческих банках и пути улучшения кредитной политики

Внешне метод возобновляемой кредитной линии имеет большое сходство с отечественным методом кредитования по обороту совокупного объекта.

Глава 2 Анализ методов кредитования банка АКБ Сбербанк

2.1 Место кредитования в деятельности банка

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР “О банках и банковской деятельности в РСФСР”. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% голосующих акций). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации. Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.

Отчетность Сбербанка России по состоянию на декабрь 2007 г. показывает, что прибыль до налогообложения увеличилась до 148,9 млрд. руб., а чистая прибыль – до 118,4 млрд. руб. Капитал составил 664,2 млрд. руб. Доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках составила 54,6 % рублевых и 38,8 % инвалютных вкладов. Филиальная сеть Сбербанка России состоит из 17 территориальных банков, 792 отделений и 19438 внутренних структурных подразделений.

Сбербанк остается крупнейшей финансово-кредитной организацией не только в России, но и в Центральной и Восточной Европе в целом. А одной из причин укрепления его позиций как в списке, так и на мировом банковском рынке аналитики называют быстрые темпы роста розничных услуг, ипотеки и потребительского финансирования в России.

С момента образования АКБ «Сбербанк» его основная деятельность была направлена на обслуживание физических, т. е. частных лиц. Позднее с 1994 года он начал работу с юридическими лицами.

К корпоративным клиентам АКБ «Сбербанк» относятся: различные государственные и муниципальные организации, акционерные общества, общества с ограниченной ответственностью, частные предприятия, товарищества и т. д.

Юридические лица, обслуживаемые в АКБ «Сбербанк» разделяются:

- по величине торгового оборота:

- мелкие фирмы, предприятия, организации;

- средние фирмы, предприятия, организации;

- крупные фирмы, предприятия, организации;

По отраслям деятельности:

- строительство (ЖСК, различные строительные компании);

- сельское хозяйство, в том числе фермерское;

- промышленность (машиностроение, химическая, лесная, пищевая промышленность);

- торговля (различные торговые организации и посреднические компании, магазины);

- образование и здравоохранение (школы, детсады, интернаты);

- частное предпринимательство;

- прочие организации.

Банк старается в основном работать с крупными организациями Крупными предприятиями и организациями следует считать юридические лица района, имеющие наиболее высокие значения по одному из следующих показателей финансово- хозяйственной деятельности:

- годовой оборот предприятия;

- балансовая прибыль за прошлый год;

- сумма дебиторской и кредиторской задолженности;

- среднесписочная численность рабочего персонала.

Для корпоративной клиентуры предоставляются следующие услуги:

1. расчетно-кассовое обслуживание;

2. открытие и ведение счетов клиентов, осуществление расчетов по их поручениям;

3. предоставление кредитов;

4. покупка, продажа и хранение платёжных и ценных бумаг (векселей, акций, облигаций, чеков, сертификатов и других), осуществление других операций с ними;

5. оказание консультационных услуг,

6. открытие валютных счетов,

7. инкассация денежной наличности.

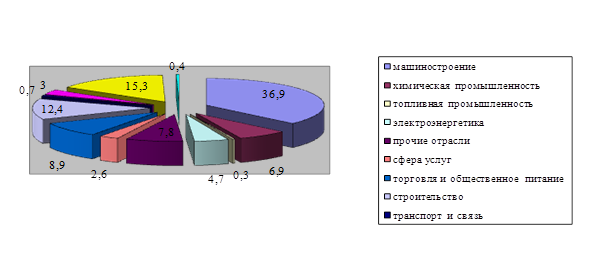

Основу кредитного портфеля составляют вложения в реальный сектор экономики (рост за год с 1, 6 млрд. рублей до 2, 9 млрд. рублей), на которые приходится 70% от общего объёма предоставления кредитов. Являясь универсальным коммерческим банком, АКБ «Сбербанк» предоставляет кредиты корпоративным клиентам различных отраслей экономики. Более половины (64,5%) кредитов, предоставленных им, занимают вложения в промышленность. Наибольший удельный вес в структуре портфеля занимают кредиты, выданные предприятиям следующих отраслей:

1. машиностроение - 36, 9%

2. строительство - 12, 4%

3. пищевая промышленность - 9,9%

4. торговля и общественное питание - 8, 9%.

Рис. 2. Распределение ссудного портфеля по отраслям экономики (%)

Высокие темпы роста кредитного портфеля в 2007 году были характерны для:

1. предприятий химической промышленности (рост в 5,3 раза, объем задолженности 304, 9 млн. рублей);

2. сферы услуг (в 3, 7 раза, 117, 3 млн. рублей);

3. лёгкой промышленности (в 2, 3 раза, 124, 0 млн. рублей);

4. лесной и деревообрабатывающей промышленности (в 1, 8 раза, 17, 8 млн. рублей);

5. пищевой промышленности (в 1, 9 раза, 438, 6 млн. рублей);

6. электроэнергетики (в 1, 6 раза, 210, 5 млн. рублей);

7. машиностроения (в 1, 5 раза, 1640, 2 млн. рублей).

Особое внимание Банк уделяет развитию операции кредитования организаций сельского хозяйства, кредитный портфель по которым за год увеличился на 9,6% и составил 133, 4 млн. рублей. Доля кредитов, предоставленных АКБ «Сбербанк», в общем объёме сельскохозяйственных предприятий на территории РФ на протяжении последних лет стабильно превышает 70%. В рамках программы государственной поддержки сельскохозяйственных товаропроизводителей, предусматривающей возмещение из федерального и республиканского бюджетов части затрат на уплату процентов, АКБ «Сбербанк» предоставлено более 400 кредитов на общую сумму 651,6 млн. рублей, в том числе на приобретение сельскохозяйственной техники - 12 кредитов на сумму 22, 1 млн. рублей.

В 2007 году Банк принял участие в кредитовании подрядных организаций на строительство газораспорядительных сетей к населённым пунктам РФ, с субсидированием процентной ставки за счёт средств республиканского бюджета. В течение года в рамках данной программы выдано кредитов на сумму 257, 6 млн. рублей.

Продолжено участие Банка в кредитовании подрядных организаций на осуществление дорожного строительства. Кредитная политика банка строится с учётом интересов всех групп клиентуры, независимо от размеров бизнеса или формы собственности клиента.

Приоритетное внимание оказывается предприятиям, имеющим кредитную историю и ведущим основной бизнес через счета в АКБ «Сбербанк». Традиционно в течение ряда лет кредитуются крупнейшие предприятия Российской Федерации - VIP-заёмщики Банка:

1. ОАО «Вымпелком»;

2. ОАО «Химпром»;

3. ОАО «РАО ЕЭС»;

4. ОАО «Промтракторпромлит»;

5. ОАО «Мосэнерго ».

Кредитуются в Банке крупные заёмщики федерального уровня:

1) РАО «ЕЭС России»;

2) ОАО «Вымпелком»;

3) ОАО «Связьинвест»;

4) Московский вагоноремонтный завод - филиал ОАО «Российские железные дороги»;

5) Филиал ФГУП «Росспиртпром» и др.