Модель универсального банкаРефераты >> Банковское дело >> Модель универсального банка

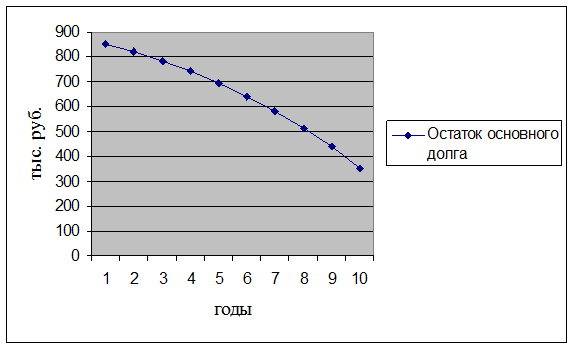

Рис. 1. Динамика и структура погашения аннуитетного ипотечного кредита

2) Пружинный ипотечный кредит

Пружинный кредит предполагает фиксированные равновеликие платежи в погашение основного долга. Проценты в этом случае рассчитываются от остаточной суммы основного долга, которая постоянно уменьшается.

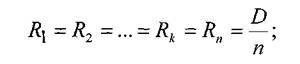

Размер платежей по основному долгу постоянен и рассчитывается по формуле:

где n - общее число платежей по погашению кредита (количество периодов);

D - сумма ипотечного кредита. Остаток основного долга k-ом периоде вычисляется по формуле:

![]()

где к - номер периода, к=1, ., n.

Величина процентного платежа для к -того расчетного периода (Iк) рассчитывается по формуле:

![]()

где i - ставка процента по кредиту, %.

Величина общего платежа в к-ом периоде (Yk) рассчитывается по формулам:

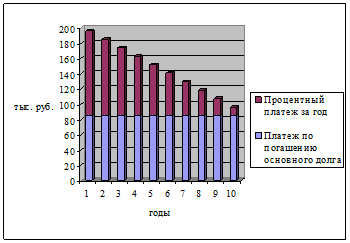

По указанным формулам произведем расчеты графика погашения платежей по каждому году и по каждому виду кредита.

Таблица 2

Расчет графика погашения пружинного ипотечного кредита, тыс. руб.

|

Года |

Остаток основного долга |

Процентный платеж за год |

Платеж по погашению основного долга |

Общий платеж за год |

|

1 |

852,0 |

110,8 |

85,2 |

196,0 |

|

2 |

766,8 |

99,7 |

85,2 |

184,9 |

|

3 |

681,6 |

88,6 |

85,2 |

173,8 |

|

4 |

596,4 |

77,5 |

85,2 |

162,7 |

|

5 |

511,2 |

66,5 |

85,2 |

151,7 |

|

6 |

426,0 |

55,4 |

85,2 |

140,6 |

|

7 |

340,8 |

44,3 |

85,2 |

129,5 |

|

8 |

255,6 |

33,2 |

85,2 |

118,4 |

|

9 |

170,4 |

22,2 |

85,2 |

107,4 |

|

10 |

85,2 |

11,1 |

85,2 |

96,3 |

|

Всего |

0,0 |

609,2 |

852,0 |

1461,2 |

Рис. 3. Динамика и структура погашения пружинного ипотечного кредита

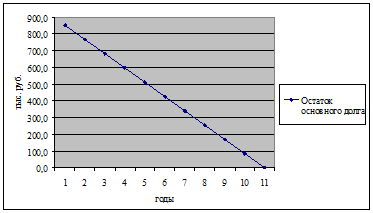

Рис. 4. Динамика остатка основного долга по пружинному ипотечному кредиту

Выводы

По данным проведенных расчетов и анализа построенных графиков видно, что платеж по пружинному кредиту меньше, чем аннуитетный кредит, из-за того, что основной долг погашается быстрее и уменьшает величину выплат по процентам.

Список литературы

1. Федеральный закон РФ»О банках и банковской деятельности» №395-12 от 02.12.90г. (ред. 23.12. 2003г.).

2. Ачкасов А. И. Активные операции коммерческих банков. - М.: АО

“Консалтбанкир”, 1994. - (Международный банковский бизнес).

3. Бочкарев С.В., Почиковская Е.А., Проблема соременной экономики / Универсальный банк и универсализация банковской деятельности.-2010г. №2, с. 34-38

4. Ольшаный А.Н. Банковское кредитование: российский и зарубежный опыт. – М.: Русская Деловая Литература,1997.

5. Пастухов Н.С., Рогожина Н.Н. Зарубежный опыт жилищных сберегательных программ. Рекомендации по использованию жилищных сберегательных программ в работе банков.- М.: Институт экономики города, 2002.-51с.

6. Смирнов К.А. «Основы банковского дела». – М.:Международный Славянский Университет им. Г.Р. Державина, 2000г.

7.Савруков А.Н. Ипотечное кредитование: Учеб. пособие.-Ч.:-2006.-166с.