Модель Хольта-УинтерсаРефераты >> Банковское дело >> Модель Хольта-Уинтерса

3.5) Ссуда, размером S руб. и предназначена сроком на Т лет. Проценты сложные, ставка i% годовых. Проценты начисляются m раз в году. Вычислить наращиваемую сумму?

![]()

|

S= |

1500000 |

|

n=Tлет= |

4 |

|

m= |

2 |

|

%i= |

20% |

|

P= |

3215383,215 |

3.6) Вычислить эффективную ставку процента если банк начисляет проценты m раз в году, исходя из номинальной ставки i% годовых

![]()

|

m= |

2 |

|

%i= |

20% |

|

Iэ= |

21,55% |

|

0,21550625 |

21,55063 |

3.7) Определить какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

![]()

|

m= |

2 |

|

iэ= |

20% |

|

i= |

38,2% |

|

0,38178046 |

38,17805 |

3.8) Через Тлет предприятию будет выплачена сумма S руб. Опрделить ее современную стоимость при условии, что применяется сложная ставка i% годовых?

![]()

|

S= |

1500000 |

|

n=Tлет= |

4 |

|

%i= |

20% |

|

P= |

602816,36 |

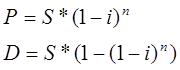

3.9) Через Тлет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт?

|

S= |

1500000 |

|

n=Tлет= |

4 |

|

%i= |

20% |

|

современная сумма= |

614400,00 |

|

Дисконт= |

885600,00 |

3.10) В течении Тлет на расчетный счет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного периода?

![]()

|

S= |

1500000 |

|

n=Tлет= |

4 |

|

%i= |

20% |

|

m= |

2 |

|

R= |

24 194 601 |