Обеспечение возврата кредита в современных условияхРефераты >> Банковское дело >> Обеспечение возврата кредита в современных условиях

Таким образом, эффективность залогового права определяется не только правовой защищенностью интереса кредитора, качеством предметов залога, но и общим финансовым состоянием заемщика. Данный вывод означает, что залог имущества заемщика не исключает принятие во внимание его личной кредитоспособности.

Вместе с тем следует отметить, что использование залога имущества клиента в качестве формы обеспечения возвратности кредита содержит ряд неудобств. Для заемщика, который должен предоставить кредитору определенный предмет залога, возникает необходимость извлечь его из сферы своего пользования. Однако заемщику невыгодно лишать себя права пользования движимым имуществом (сырьем, готовой продукцией, транспортными средствами и т.д.). Поэтому эти виды имущества, как правило, не являются предметами залога. Для залога используются лишь ипотечные ценные бумаги и векселя. С другой стороны, оставление в пользовании заемщика заложенных ценностей , предусмотренных в договоре о залоге, таит определенный риск для кредитора и создает необходимость организации контроля за их сохранностью. Исключение составляет ипотека.

Таблица 1.1.

Критерии оценки качества залогового механизма

|

Рейтинг надежности |

Соотношение стоимости заложенного имущества и суммы ссуды |

Ликвидность предметов залога |

Возможность осуществлять контроль за предметом залога |

Примеры для иллюстрации |

|

1 |

2 |

3 |

4 |

5 |

|

A (высокий) |

Более или равно 100% |

Легко реализуются |

Полностью под контролем банка |

Денежные депозиты в банке котирующиеся ценные бумаги, переданные в банк на хранение |

|

B |

Менее 100% |

Цена может колебаться, и могут возникнуть трудности с реализацией | ||

|

C |

Менее 100% |

Есть проблемы с контролем |

Не котирующиеся ценные бумаги, Запасы ТМЦ, находящиеся у клиента | |

|

D |

Менее 100% |

Цена снижается, есть проблемы с реализацией |

Запасы ТМЦ, находящиеся у клиента | |

|

E |

Менее 100% |

Цена снижается |

Контроль отсутствует |

Запасы ценностей находящиеся у клиента |

Учитывая эти факторы, можно осуществить оценку качества залога как формы обеспечения возвратности кредита.

При этом критериями качества (надежности) залога являются:

- соотношение стоимости заложенного имущества и суммы кредита;

- ликвидность заложенного имущества;

- возможность банка осуществлять контроль за заложенным имуществом.

В соответствии с этими критериями выделяются пять групп залога, характеризующих различную надежность (табл. 1.1.)[2].

Указанную классификацию заложенного имущества в зависимости от его надежности гарантирования возврата кредита целесообразно использовать и в практике коммерческих банков Молдовы.

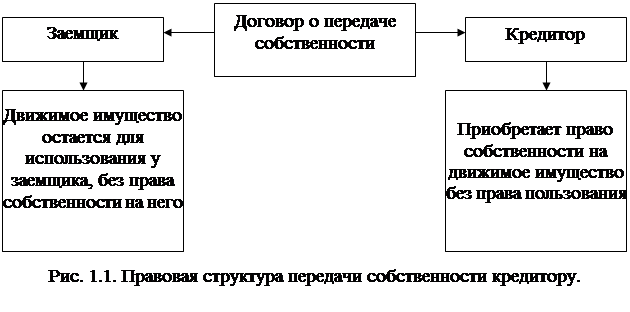

Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечении имеющегося долга.

|

В отличие от заклада при передаче права собственности кредитору в обеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразно и если заемщик не может отказаться от использования объекта обеспечения ссуды.

Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельного распоряжения ими.

В качестве объектов обеспечения ссуд могут выступать как отдельные предметы (автомашины), так и группа предметов, находящихся на одном складе или цехе (товары, запасы материалов, полуфабрикатов).

Банк при заключении договора о передаче права собственности в обеспечении имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. Однако эта проверка не уменьшает большого риска, который сопровождает передачу права собственности. Кредитор во многом зависит от честности заемщика, у которого находится объект обеспечения ссуды. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения. В связи, с чем максимальная сумма кредита составляет 20-50% их стоимости.

По мнению первого заместителя Председателя Административного Совета АКБ «MOBIASBANK» Сергея Карташова, серьезной проблемой в банковской деятельности является процедура реализации залога. Необходимость обязательного рассмотрения в суде вопроса о взыскании залога остается серьезным препятствием к расширению кредитования. Существующее положение подталкивает неудачливого заемщика всеми способами тянуть время в судебных инстанциях, с тем, чтобы отсрочить возврат кредита на подписанных условиях. Банк принужден нести непроизводительные расходы, которые косвенным образом отражаются на всех заемщиках.

«Если бы процедуру взыскания залога закон сделал более определенной и четкой, оценочная цена залогов сразу бы повышалась. Под тот же самый залог заемщик смог бы получить больше средств, чем получает сегодня. Банки смогли бы расширить и перечень ценностей, которые принимаются в качестве залога. Сегодня, например, в нашем банке около 70% залогов приходится на недвижимость. И такой приоритет объясняется нередко простым соображением: недвижимость «не убежит» и не испортится непоправимо, дожидаясь решения суда. От однозначности момента взыскания залога выиграл бы не только банк. В этом заинтересованы как заемщики, так и вкладчики».

Глава II. направления и способы обеспечения возвратности кредита.

2.1 Критерии и оценки возвратности кредита.

Возвратность кредита представляет собой основополагающее свойство кредитных отношений, отличающее их от других видов экономических отношений, и на практике находит свое выражение в определенном механизме. Этот механизм базируется, с одной стороны, на экономических процессах, лежащих в основе возвратного движения кредита, с другой – на правовых отношениях кредитора и заемщика, вытекающих из их места в кредитной сделке.