Обеспечение возврата кредита в современных условияхРефераты >> Банковское дело >> Обеспечение возврата кредита в современных условиях

- при прекращении действия основного обязательства (кредитного договора) прекращается действие дополнительного обязательства (залога, поручительства и т.д.). Кроме банковской гарантии, которая не зависит от основного обязательства;

- при погашении части кредита и с согласия кредитора может быть пропорционально уменьшена сумма (объем) обеспечивающего обязательства.

В то же время, если соглашение об обеспечивающем обязательстве по тем или иным причинам теряет силу, то это не влечет за собой не действенность основного обязательства (по кредитному договору).

2.2 Формы обеспечения возвратности кредита и их особенности.

Ольшанный А.И. в своей книге «Банковское кредитование» подразделяет все способы обеспечения возврата кредита на два:[5]

1. Традиционные способы обеспечения возврата кредита;

2. Нетрадиционные способы обеспечения возврата кредита.

В свою очередь традиционные способы подразделяются на следующие формы:

- залог;

- поручительство;

- банковская гарантия;

- задаток и аванс;

- удержание имущества должника.

Нетрадиционные способы обеспечения подразделяются на следующие формы:

- страхование ответственности за непогашение кредита;

- вексель;

- аккредитив;

- чек;

- продажа долгов с дисконтом;

- лизинг;

- факторинг;

- форфейтинг.

Понятие залога в Республике Молдова определяет закон «О залоге»[6], согласно которому, залог – это способ обеспечения исполнения обязательства, предоставляющий кредитору (залогодержателю) право в случае неисполнения должником (залогодателем) обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества или имущественных прав преимущественно перед другими кредиторами, включая государство.

Залог имущества клиента является одной из распространенных форм обеспечения возвратности банковского кредита. Залог имущества оформляется договором о залоге, подписанным двумя сторонами и подтверждающим право кредитора при неисполнении платежного обязательства заемщиком получить преимущественное удовлетворение претензий из стоимости заложенного имущества.

Использование залога в практике организации кредитных отношений предполагает наличие специального механизма его применения. Залоговой механизм есть процесс подготовки, заключения и исполнения договора о залоге. Залоговый механизм возникает в момент рассмотрения кредитной заявки как условие заключения кредитного договора. Он сопровождает весь период пользования ссудой. Реальное обращение к исполнению залогового механизма возникает на завершающей стадии движения кредита – погашении ссуды – и лишь в отдельных случаях, когда клиент не может погасить ссуду выручкой или доходом.

Залогодателем – является физическое или юридическое лицо – собственник или иной законный владелец и пользователь передаваемого в залог имущества или имущественных прав, имеющее право отчуждать это имущество или имущественные права. Залогодателем может быть как должник, так и третье лицо.

Залогодержатель – это лицо, которое принимает имущество в залог: им является кредитор по обязательству, обеспеченному залогом.

В банковской практике операции по оформлению и реализации залогового механизма называют залоговыми операциями. Залоговые операции коммерческих банков не имеют самостоятельного значения. Они производны от ссудных операций и гарантируют своевременное и полное погашение ссуды.

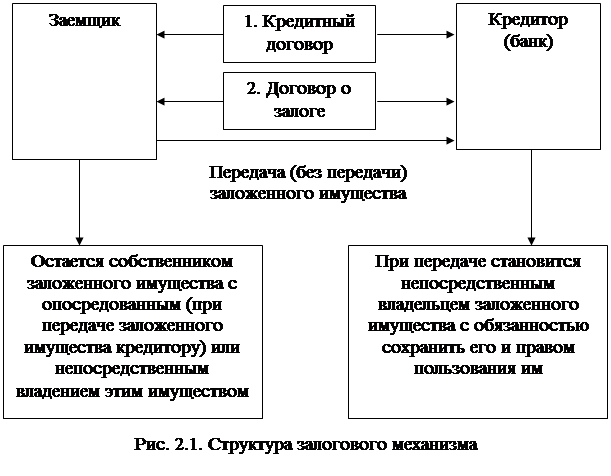

С правовой точки зрения структуру залогового механизма можно представить на рис. 2.1.[7]

Как видно из рис. 2.1. центральное место в правовом содержании залогового механизма принадлежит определению права собственности, владения, распоряжения и пользования заложенным имуществом. Указанные вопросы в законодательстве различных стран решаются по-разному. В Республике Молдова правовая основа залогового механизма определена Законом «О залоге», в соответствии с которым:

1. Право собственности на заложенное имущество принадлежит заемщику;

2. Владение заемщиком, заложенным имуществом может быть непосредственное и опосредственное;

3.

|

Основными этапами реализации залогового механизма являются:

- выбор предметов и видов залога;

- осуществление оценки предметов залога;

- составление и исполнение договора о залоге;

- порядок обращения взыскания на залог.

Предметом залога может быть любое имущество и имущественные права, в том числе одна или несколько вещей, ценные бумаги и права, подтвержденные сертификатами акций, за исключением имущества, которое изъято из гражданского оборота, либо на которое согласно закону не может быть обращено взыскание.

В то же время это имущество для отнесения его к объекту залога должно отвечать двум критериям: приемлемости и достаточности. Указанные критерии, находят различное выражение по отношению к различным видам имущества.

В зависимости от материально-вещественного содержания Лаврушин в своем учебнике подразделяет предметы залога на следующие группы:

1. Залог имущества клиента:

- залог товарно-материальных ценностей:

a) залог сырья, материалов, полуфабрикатов;

b) залог товаров и готовой продукции;

c) залог валютных ценностей (наличной валюты);

d) залог прочих товарно-материальных ценностей;

- залог ценных бумаг;

- залог депозитов, находящихся в том же банке;

- ипотека (залог недвижимости).

2. Залог имущественных прав:

- залог права арендатора;

- залог права автора на вознаграждение;

- залог права заказчика по договору подряда;

- залог права комиссионера по договору комиссии.

В то же время, чтобы то или иное имущество клиента могло стать предметом залога, необходимо его соответствие критериям приемлемости и достаточности.

Критерий приемлемости отражает качественную определенность предмета залога, критерий достаточности – количественную. Существуют общие и специфические требования к качественной и количественной определенности предметов залога.

Общие требования к качественной стороне предметов залога, независимо от их материально-вещественного содержания. Сводятся к следующему:

1. Предметы залога (вещи и имущественные права) должны принадлежать заемщику (залогодателю) или находятся у него в полном хозяйственном ведении.

2. Предметы залога должны иметь денежную оценку.

3. Предметы залога должны быть ликвидны, т.е. обладать способностью к реализации.

Общим требованием к количественной определенности предметов залога является превышение стоимости заложенного имущества по сравнению с основным обязательством, которое имеет залогодатель по отношению к залогодержателю, т.е. стоимость заложенного имущества должна быть больше суммы ссуды и причитающихся за нее процентов.