Определение особенностей кредитования физических лиц в КБ ПриватБанкРефераты >> Банковское дело >> Определение особенностей кредитования физических лиц в КБ ПриватБанк

Аналогично в таблице 2.2 отразим анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2008-2009 год

Таблица 2.2 – Анализ масштабов кредитной деятельности ЗАО КБ «ПриватБанк» за 2007-2008 гг.

|

Показатель |

2008 год |

2009 год |

Отклонение | |

|

абсолютное |

относительное, % | |||

|

1. Кредитные вложения, тыс.грн |

72 788 727 |

74 991 912 |

+2 203 185 |

+3,02 |

|

2. Общие активы, тыс. грн |

80 165 465 |

86 066 131 |

+5 900 666 |

+7,36 |

|

3. Удельный вес кредитов в общих активах, % |

90,8 |

87,1 |

-3,7 |

-4,07 |

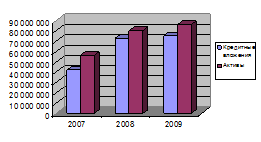

Из таблицы видно, что кредитные вложения за 2009 год по сравнению с 2008 годом увеличились на 2 203 185 тыс.грн, либо в относительном выражении на 3,02%, общие активы увеличились на 5 900 666 тыс.грн, либо на 7,36%, удельный вес кредитов в общих активах за год уменьшился на 3,7 процентных единиц, либо в процентном выражении на 4,07%.

Обозначим графически показатели кредитных вложений и общих активов ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.1.

Рисунок 2.1 – Кредитные вложения и общие активы ПАО КБ «ПриватБанк» за 2007-2009 гг.

Следующим этапом кредитных операций является определение темпов роста и прироста. Темп роста определяется как соотношение суммы кредитных вложений на конец отчетного периода и суммы на начало периода:

![]() . (2.2)

. (2.2)

Темп прироста кредитных вложений рассчитывается по формуле:

![]() . (2.3)

. (2.3)

Приведенные коэффициенты свидетельствуют о темпе роста (прироста) или снижении заемной деятельности банка. При этом необходимо определить и проанализировать какие-либо источники (то есть сегменты портфеля) изменений, а также их влияние на риск деятельности. Кроме этого, важно выявить, являются ли эти изменения типичными для всей банковской системы, или только для данного банка.

На основе данных финансовой отчетности ПАО КБ «ПриватБанк», рассчитаем показатели темпа роста и темпа прироста за 3 отчетных периода.

![]() ,

,

![]() ,

,

![]() .

.

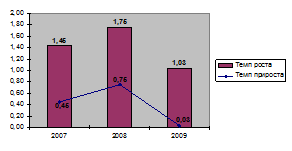

По данным расчетов, видно, что кредитные вложения в 2007 году по сравнению с 2006 годом увеличиваются, темп роста в 2007 году составил 1,45, то есть увеличился на 45%, в 2008 году темп роста составил 1,75, то есть кредитные вложения в 2008 году по сравнению с 2007 годом увеличились на 75%, а в 2009 году темп роста составил 1,03, что говорит о том, что кредитные вложения увеличились, но не значительно, по сравнению с предыдущими отчетными периодами, а именно, вложения увеличились всего лишь на 3% за год.

![]() ,

,

![]() ,

,

![]() .

.

Темп прироста в 2007 году составил 0,45, в 2007 году 0,75, и в 2009 году 0,03, что свидетельствует о том, что кредитные вложения банка с каждым годом возрастают.

Проиллюстрируем графически изменения темпов роста и темпов прироста кредитных вложений ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.2.

Рисунок 2.2 – Показатели темпов роста и темпов прироста кредитных вложений ПАО КБ «ПриватБанк» в 2007-2009 гг

В данном подразделе были проанализированы кредитные вложения ПАО КБ «ПриватБанк» за 3 отчетных периода. Проведенный анализ показал, что кредитные вложения в 2007-2008 годах растут, что является положительным явлением, а вот проанализировав 2009 отчетный период, видно значительное уменьшение показателей, это может быть следствием кризиса, который настиг банковскую деятельность, а в частности кредитные операции[6].

2.2 Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Кредитный портфель банка включает агрегированную балансовую стоимость всех кредитов, в том числе просроченных, пролонгированных и сомнительных до возвращения. Вместе с тем в него не входят:

¾ проценты начисленные, но не уплаченные;

¾ обязательства выдать кредит;

¾ кредитные линии, которые еще не использованы;

¾ гарантии и аккредитивы;

¾ оперативный лизинг.

От структуры и качества кредитного портфеля банка в значительной степени зависит его стабильность, репутация и финансовый успех. Поэтому банку необходимо анализировать качество займов, проводить независимые экспертизы больших кредитных проектов и мероприятий, выявлять случаи отклонения от законной кредитной политики.

Данные кредитного портфеля ПАО КБ «ПриватБанк» за 2006-2008 гг. представлены в таблице 2.3.

Таблица 2.3 – Кредитный портфель ПАО КБ «ПриватБанк»

|

Наименование статьи |

2006 |

2007 |

2008 |

|

1 |

2 |

3 |

4 |

|

Овердрафт в том числе: |

1 818 601 |

3 972 149 |

5 905 119 |

|

-сомнительные |

0 |

0 |

0 |

|

-просроченные |

12 575 |

422 756 |

531 186 |

|

Операции рэпо |

17 764 |

3 781 |

5 530 |

|

Учтенные векселя в том числе: |

28 202 |

23 901 |

62 562 |

|

-сомнительные |

2 548 |

3 404 |

1 130 |

|

-просроченные |

1 856 |

1 549 |

2 253 |

|

Требования, приобретенные по операциям факторинга в том числе: |

12 451 |

277 051 |

433 876 |

|

-сомнительные |

0 |

0 |

0 |

|

-просроченные |

154 |

3 930 |

2 120 |

|

Кредиты в текущую деятельность в том числе: |

12 773 462 |

22 186 172 |

32 015 437 |

|

-сомнительные |

52 032 |

57 335 |

96 164 |

|

-просроченные |

314 638 |

0 |

172 095 |

|

Кредиты в инвестиционную деятельность в том числе: |

164 132 |

152 055 |

197 688 |

|

1 |

2 |

3 |

4 |

|

-сомнительные |

4 166 |

157 |

68 |

|

-просроченные |

3 425 |

3 786 |

1 083 |

|

Ипотечные кредиты в том числе: |

1 275 676 |

2 174 890 |

3 071 788 |

|

-сомнительные |

0 |

0 |

0 |

|

-просроченные |

197 |

0 |

4 527 |

|

Финансовый лизинг (аренда) в том числе: |

2 567 |

1 346 |

18 |

|

-сомнительные |

0 |

0 |

0 |

|

-просроченные |

0 |

0 |

0 |

|

Кредиты, выданные органам государственной власти в том числе: |

0 |

0 |

0 |

|

-сомнительные |

0 |

0 |

0 |

|

-просроченные |

0 |

0 |

0 |

|

Сомнительные задолженности по выплаченным гарантиям |

2 401 |

6 125 |

2 285 |

|

Всего кредитов |

16 095 856 |

28 767 500 |

41 694 303 |

|

Резервы под задолженность по кредитам |

(1 814 614) |

(3 059 473) |

(3 741 096) |

|

Всего кредитов за вычетом резервов по кредитам |

14 281 242 |

25 708 027 |

37 953 207 |