Определение особенностей кредитования физических лиц в КБ ПриватБанкРефераты >> Банковское дело >> Определение особенностей кредитования физических лиц в КБ ПриватБанк

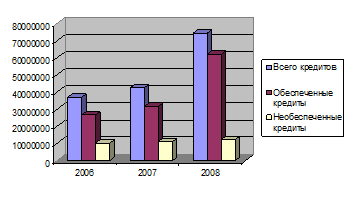

По данным, рассчитанным в таблице 2.11 можно сделать вывод, что наименования всех статей за год увеличиваются, кроме показателя недвижимого имущества жилищного назначения, относящегося к залогу. Этот показатель уменьшился за год на 414 171 тыс.грн. в абсолютном выражении, либо на 6,77% в относительном выражении. Общее число обеспеченных кредитов увеличилось за год на 30 504 448 тыс.грн или на 96,46%. Всего кредитов и задолженности клиентов увеличились на 31 792 438 тыс.грн. или на 74,56% [6].

Изобразим графически изменения обеспеченности кредитов за 3 года на рисунке 2.10.

Рисунок 2.10 – Обеспечение кредитов ПАО КБ «ПриватБанк» за 2006-2008 гг.

2.3 Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Анализ кредитных операций должен совершаться также в направлении оценивания степени защищенности от возможных утрат. Чем хуже показатели качества кредитов с точки зрения кредитного риска, тем большей должна быть степень их защищенности.

Для оценки его уровня используют такие показатели:

¾ коэффициент обеспеченности займа;

¾ коэффициент защищенности займов от потерь;

¾ коэффициент покрытия займов собственным капиталом.

Коэффициент обеспеченности займов (Ко.з.) рассчитывается как соотношение общей суммы обеспечения кредитов (залог, гарантии, страхование и т.д.) (Ок) и общей суммы займов (З):

![]() (2.4)

(2.4)

Этот показатель характеризует степень защищенности банка от потерь по займам за счет внешних факторов, таких как гарантии, залог имущества, страхование, поручительство.

Рассчитаем данный показатель для 3 анализируемых лет:

![]() ,

,

![]() ,

,

![]() ,

,

Чем ближе коэффициент обеспеченности займов приближен к 1, тем более высокая степень защищенности банка от потерь по займам. Из года в год, данный показатель увеличивается, что говорит о том, что с каждым годом банк наиболее сильнее подстраховывается.

Коэффициент защищенности займов (Кзащ) рассчитывается как отношение резервов на покрытие убытков по займам (Руб) к общей сумме займов (З):

![]() (2.5)

(2.5)

Данный коэффициент показывает, насколько банк защищен резервами от непредсказуемых потерь.

Рассчитаем данный показатель:

![]() ,

,

![]() ,

,

![]() .

.

По результатам расчетов, видно, что наиболее большими резервами от невыплаты кредитов по отношению к общему числу кредитов банк обладает в 2008 году.

Коэффициент покрытия займов капиталом (Кп.з.к.) рассчитывается как отношение капитала банка (СК) к общей сумме займов (З):

![]() (2.6)

(2.6)

Этот показатель указывает на то, какая часть кредитного портфеля финансируется за счет собственного капитала. Увеличение данного коэффициента свидетельствует о том, что усиливается защищенность кредитов собственным капиталом.

Рассчитаем данный коэффициент:

![]() ,

,

![]() ,

,

![]() ,

,

Увеличение данного показателя наблюдается в период с 2006 по 2007 год, а в общем ситуация по рассчитанным результатам значительным образом не изменяется.

Сведем все полученные данные в таблицы, и проанализируем изменения.

Таблица 2.12 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2006-2007гг.

|

Показатели |

2006 |

2007 |

Отклонение |

|

1. Коэффициент обеспеченности займов |

0,7252 |

0,7416 |

+0,0164 |

|

2. Коэффициент защищенности займов |

0,1064 |

0,0897 |

-0,0167 |

|

3.Коэффициент покрытия займов капиталом |

0,1143 |

0,1292 |

+0,0149 |

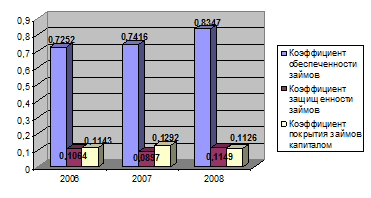

Как видно из приведенных расчетов, защищенность кредитного портфеля от возможных потерь по некоторым показателям возрастает, а по некоторым уменьшается, а именно, коэффициент обеспеченности займов увеличился за год на 0,0164, коэффициент покрытия займов капиталом увеличился на 0,0149, а вот коэффициент защищенности займов уменьшился на 0,0167.

Аналогичный анализ проведем за 2007-2008 гг.

Таблица 2.13 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2007-2008гг.

|

Показатели |

2007 |

2008 |

Отклонение |

|

1. Коэффициент обеспеченности займов |

0,7416 |

0,8347 |

+0,0931 |

|

2. Коэффициент защищенности займов |

0,0897 |

0,1149 |

+0,0252 |

|

3.Коэффициент покрытия займов капиталом |

0,1292 |

0,1126 |

-0,0166 |

В 2007-2008 году ситуация по показателям следующая – коэффициент обеспеченности займов увеличился за год на 0,0931, коэффициент защищенности займов увеличился на 0,0252, а коэффициент покрытия займов капиталом уменьшился на 0,0166.

Изобразим графически изменение всех показателей.

Рисунок 2.11 – Качество кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь.

Подытоживая расчеты данного подраздела, можно сделать вывод о том, что в банке создан достаточный резерв для покрытия возможных убытков по кредитным операциям. Единственные отрицательные моменты можно выделить в 2006-2007 годы при уменьшении коэффициента защищенности займа и в 2007-2008 году при уменьшении коэффициента покрытия займов собственным капиталом[6].

2.4 Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк»