Организация деятельности центрального банкаРефераты >> Банковское дело >> Организация деятельности центрального банка

Решение:

Инструкцией Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" установлены числовые значения и методики расчета обязательных нормативов банка:

- достаточности собственных средств (капитала) банка (Н1);

- ликвидности банков (Н2, Н3, Н4);

- максимального размера риска на одного заемщика или группу связанных заемщиков (Н6);

- максимального размера крупных кредитных рисков (Н7);

- максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1);

- совокупной величины риска по инсайдерам банка (Н10.1);

- использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц (Н12).

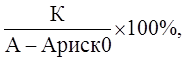

Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, в объем которых не включаются активы, имеющие нулевой коэффициент риска:

Н1 =

Где К – собственный капитал банка;

А – активы банка;

Ариск0 – активы, имеющие нулевую степень риска.

Собственный капитал банка составит:

На 01.06: 3000000 – 15000 + 566260 + 3629510 + 100052 = 7280822.

На 01.07: 3000000 – 15000 + 2078135 + 3629510 + 100052 = 8792697.

Нулевой коэффициент риска в соответствии с п.2.3 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" установлен для следующих активов: обязательные резервы, депонированные в Банке России, счета 30202 и 30204.

Норматив достаточности собственных средств (капитала) банка составит:

На 01.06:

Н1 = ![]()

На 01.07:

Н1 = ![]()

Значение коэффициента, превышающее 10%, оценивается ЦБ РФ как наилучшее, а значение, составляющее менее 6%, - как наихудщее.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

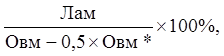

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования.

Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

Н2 =

Где Лам – высоколиквидные активы, к которым относятся денежные и приравненные к ним средства, в том числе наличная валюта и платежные документы, а также драгоценные металлы; средства на корреспондентских счетах, открытых в ЦБ и в банках-нерезидентах стран из числа "группы развитых"; вложения в государственные ценные бумаги, не обремененные обязательствами; депозиты, размещенные в ЦБ; средства, предоставленные различным заемщикам до востребования.

Овм – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Овм в нашем случае рассчитывается как сумма остатков на счетах: 31302, 42101, 47405, 47422, 60322, код 8905, код 8916, код 8927, код 8933, код 8937, код 8940, код 8990, - код 8906, - код 8911, - код 8914, - код 8955, - код 8994;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3.7 Инструкции Банка России от 16 января 2004 г. №110-И "Об обязательных нормативах банков" (в нашем случае этих остатков нет).

Норматив мгновенной ликвидности банка составит:

На 01.06:

Н2 = ![]()

На 01.07:

Н2 = ![]()

Минимально допустимое значение норматива мгновенной ликвидности (Н2) устанавливается в 15%.

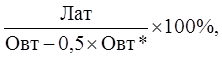

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Н3 =

Где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах);

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков на счетах, в нашем случае, 30109, 30604, 31302.

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив текущей ликвидности банка (Н3) составляет:

На 01.06:

Н3 =

На 01.07:

Н3 = ![]()

Минимально допустимое числовое значение показателя (Н3) установлено в 50%.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле: