Организация деятельности центрального банкаРефераты >> Банковское дело >> Организация деятельности центрального банка

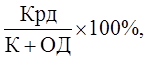

Н4 =

Где Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней (код 8996);

К – собственный капитал банка;

ОД – обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997).

Норматив долгосрочной ликвидности банка (Н4) составит:

На 01.06:

Н4 = ![]() 120,00%.

120,00%.

На 01.07:

Н4 = ![]() 100,10%.

100,10%.

Максимально допустимое числовое значение норматива (Н4) устанавливается в размере 120%.

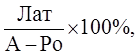

Норматив общей ликвидности банка (Н5) регулирует (ограничивает) общий риск потери банком ликвидности и определяет минимальное отношение ликвидных активов к суммарным активам банка. Норматив общей ликвидности банка (Н5) рассчитывается по следующей формуле:

Н5 =

Где А – общая сумма всех активов по балансу банка за минусом остатков на счетах: №№ 105, 20319, 20320, 30208, 30302, 30304, 30306, 325, 40111, 40311, 459, 50112, 50610, 50905, 61406, 61408, 702, 704, 705, код 8936, код 8938, код 8947, код 8961.

Ро – обязательные резервы банка (сумма остатков на счетах: №№ 30202, 30204).

Норматив общей ликвидности (Н5) составит:

На 01.06:

Н5 =  11,31%.

11,31%.

На 01.07:

Н5 =  12,80%.

12,80%.

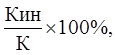

Минимально допустимое числовое значение норматива (Н5) устанавливается в размере 20%. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к собственным средствам (капиталу) банка. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) рассчитывается по следующей формуле:

Н12 =

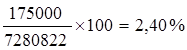

где Кин – величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям. Показатель Кин рассчитывается как сумма остатков на счетах 50706, 50707, 50708, 50718, (50721 - 50720), 60202, 60203, 60204, код 8963, - код 8919, - код 8920, - код 8982. Максимально допустимое числовое значение норматива (Н12) устнавливается в размере 25 процентов. Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) составит:

На 01.06:

Н12 =

На 01.07:

Н12 =

Рассчитанные показатели сведены в таблицы 1.

Таблица 1 Результаты расчетов обязательных нормативов банка

|

Показатель |

Обозначение |

Норматив, % |

Значение показателя |

Отклонение | |

|

На 01.06 |

На 01.07 | ||||

|

Норматив достаточности собственных средств (капитала) банка |

Н1 |

Более 10% |

3,06 |

3,60 |

+0,54 |

|

Норматив мгновенной ликвидности банка |

Н2 |

Более 15% |

93,57 |

76,35 |

-17,22 |

|

Норматив текущей ликвидности банка |

Н3 |

Более 50% |

189,45 |

14,40 |

-175,05 |

|

Норматив долгосрочной ликвидности банка |

Н4 |

Макс.120% |

120,00 |

100,10 |

-19,90 |

|

Норматив общей ликвидности банка |

Н5 |

Мин.20% |

11,31 |

12,80 |

+1,49 |

|

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Н12 |

Макс.25% |

2,40 |

1,99 |

-0,41 |

Норматив достаточности собственных средств (капитала) банка (Н1) показывает, что начало периода 3,06 коп., а на конец периода 3,60 коп. собственного капитала банка приходилось на 1 руб. его рисковых активов, что недостаточно (норматив более 10%).

Норматив мгновенной ликвидности (Н2) на начало отчетного периода имел значение 93,57%, а на конец периода – 76,35%, при минимально допустимом числовом значении норматива Н2 – в 15%. На каждый рубль обязательств банка приходилось около 94 коп. и 76 коп. высоколиквидных активов соответственно на начало и конец периода.

Значения показателя (Н3) свидетельствуют о том, что банк в течение ближайших 30 дней за счет высоколиквидных активов может погасить только 1,49% и 2,23% остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней соответственно на начало и конец периода, что существенно ниже минимально допустимого числового значения (50%).

Норматив долгосрочной ликвидности банка (Н4) на начало периода находится на максимально допустимом уровне в 120,0%, на конец периода ситуация поменялась в лучшую сторону – доля кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней в совокупной величине собственных средств и обязательств с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней составила 100,10%.