Организация процесса краткосрочного банковского кредита на примере ОАО Далькомбанк г. БиробиджанаРефераты >> Банковское дело >> Организация процесса краткосрочного банковского кредита на примере ОАО Далькомбанк г. Биробиджана

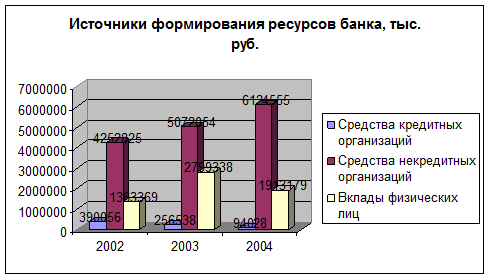

Как можно видеть, кредитные ресурсы банка показывают положительную динамику почти по всем приведенным показателям. Для анализа динамики абсолютных показателей, проиллюстрируем графически основные источники формирования кредитных ресурсов банка:

Рис. 8. Динамика статей формирования кредитных ресурсов ОАО «Далькомбанк»

Из иллюстрации следует, что абсолютные показатели наиболее значимых источников формирования кредитных ресурсов банка – средства некредитных организаций – показывают положительную динамику за 2002-2004 годы. При этом следует отметить, что объемы вкладов физических лиц в 2004 году снизились по сравнению с 2002 годом.

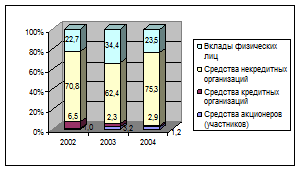

Для анализа структуры этих показателей (относительных показателей) составим аналогичную таблицу процентных долей этих показателей и для наглядности приведем структурные диаграммы:

Рис. 9. Динамика долей статей формирования кредитных ресурсов ОАО «Далькомбанк»

Как можно видеть из приведенных иллюстраций, основные средства пополнения кредитных ресурсов банка в 2002-2004 годах составляли средства некредитных организаций.

Касательно структуры рассматриваемых данных следует сделать вывод о том, что в течение рассматриваемых трех лет структура пассивов и пассивных операций банка не менялась. Второй по значимости источник формирования кредитных ресурсов банка – привлечение вкладов физических лиц; этот источник пополняет около четверти кредитных ресурсов банка.

Давая характеристику депозитных операций банка, следует обратить внимание на положительную динамику вкладов юридических лиц – они возросли с 4252825 тыс. руб. в 2002 году до 6124555 тыс. руб. в 2004 году, тогда как вклады физических лиц не показывают четко выраженную положительную динамику, хотя в 2004 году объем привлеченных средств физических лиц – 1913179 тыс. руб. – выше этого показателя в 2002 году – 1363369 тыс. руб. Причину этой «просадки» выясним в ходе дипломного исследования.

Анализ и оценка деятельности Биробиджанского филиала банка ОАО «Далькомбанк» по осуществлению им активно-пассивных операций проведем путем сопоставления расчетных значений характеристических коэффициентов с их рекомендуемыми значениями.

Этими характеристическими коэффициентами будут следующие значения:

1) уровень кредитной деятельности рассчитывается как частное величины предоставленных кредитов к валюте баланса; в 2001 году эта величина составила 14530 : 16195 = 0,9; в 2004 году 17940 : 27547 = 0,65 при рекомендуемом значении 0,51;[11]

2) уровень инвестиционной деятельности; как видно из представленных балансов, у Биробиджанского филиала банка ОАО «ДАЛЬКОМБАНК» таковая деятельность отсутствует;

3) уровень кредитной активности использования привлеченных средств, рассчитываемый как частное величины предоставленных кредитов к величине средств клиентов; в 2001 году эта величина составила 14530 : (3881+27) = 3,7; в 2004 году 17940 : (14772+28) = 1,2 при рекомендуемом значении 0,8;

4) уровень привлеченных средств, рассчитываемый как отношение средств клиентов к валюте баланса; в 2001 году этот показатель составил 3881 : 16195 = 0,24; в 2004 году 14772 : 27547 = 0,54 при рекомендуемом значении 0,49;

5) уровень доступности банка к межбанковскому рынку денежных средств определяется величиной предоставленных межбанковских кредитов, каковых рассматриваемый банк не имел ни в 2001, ни в 2004 году.

Итак, сведем эти вычисления в таблицу, рассчитав их аналогичным образом также для 2002 и 2003 годы:

Таблица 3.

Показатели активности филиала банка по осуществлению активно-пассивных операций

|

№ п/п |

Наименование показателя |

годы |

Реком. значения |

отклонения | ||||

|

2001 |

2002 |

2003 |

2004 |

2004 от 2001 |

2004 от рекомендуемых | |||

|

1 |

уровень кредитной деятельности |

0,9 |

0,78 |

0,72 |

0,65 |

0,51 |

– 0,25 |

+ 0,14 |

|

2 |

уровень инвестиционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 | |

|

3 |

уровень кредитной активности использования привлеченных средств |

3,7 |

1,8 |

1,5 |

1,2 |

0,8 |

+ 2,5 |

+ 0,4 |

|

4 |

уровень привлеченных средств |

0,24 |

0,42 |

0,49 |

0,54 |

0,49 |

+ 0,3 |

+ 0,05 |

|

5 |

уровень работающих активов |

0,9 |

0,78 |

0,72 |

0,65 |

0,51 |

– 0,25 |

+ 0,14 |

|

6 |

уровень доступности банка к межбанковскому рынку денежных средств |

0 |

0 |

0 |

0 |

0 |

0 | |

Исходя из полученных в этой таблице результатов видно, что филиал банка занимается только кредитными операциями. Так, значение показателя уровня кредитной деятельности от начала периода (2001 год) составило 0,9, а к концу анализируемого периода (2004 год) – 0,65 при рекомендуемом уровне 0,51. Это значит, что уровень работающих (рисковых) активов на начало периода составил 90%. К концу периода он постепенно снижался и достиг 65%. Поскольку доля рисковых операций в течение всего анализируемого периода превышала рекомендуемое значение, то кредитную политику банка можно охарактеризовать как агрессивную и высокорискованную.

Значения показателя уровня кредитной активности использования привлеченных средств очень высоки. Так, за 2001 год значение показателя составило 3,7, за 2004 год – 1,2 при рекомендуемом значении 0,8. Рекомендуемый уровень свидетельствует о том, что объемы кредитных операций не должны превышать 80% сумм привлеченных средств клиентов, тогда как физические объемы кредитных операций на протяжении всего периода анализа существенно превышают рекомендуемое значение. Так, на начало периода они превышают этот уровень в 4,6 раза [14530 : 0,8 × (3881+27)], а на конец периода – в 1,5 раза [17940 : 0,8× (14772+28)], что позволяет отметить положительную тенденцию в части использования средств клиентов банка.