Организация процесса краткосрочного банковского кредита на примере ОАО Далькомбанк г. БиробиджанаРефераты >> Банковское дело >> Организация процесса краткосрочного банковского кредита на примере ОАО Далькомбанк г. Биробиджана

- дееспособности Заемщика;

- его репутации;

- способности получать доход;

- владение активами;

- состояния экономической конъюнктуры рынка.

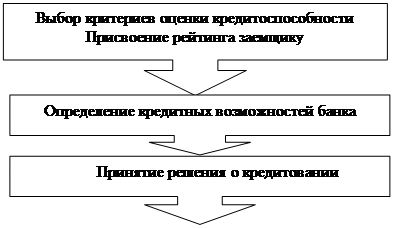

Кредитная политика банка должна обязательно учитывать возможность кредитных рисков, предварять их появление и грамотно управлять ими. Для этого банки предварительно стараются определить кредитоспособность лица, запрашивающего кредит. Традиционно процесс оценки кредитоспособности Заемщика состоит из нескольких этапов. (Рис. 1).

| |||

| |||

Рис. 1. Этапы оценки кредитоспособности Заемщика

При всем разнообразии возможных вариантов система выбранных показателей должна отвечать двум основным критериям:

Рассчитанные на базе показателей коэффициенты должны определять существенные особенности деятельности предприятия;

Эти коэффициенты как можно меньше должны дублировать друг друга.

Следующим моментом является определение кредитных возможностей банка и соотнесение их с характером запрашиваемой кредитной услуги. Далее на заседании кредитного комитета принимается решение о кредитовании предприятия. Затем определяется лимит кредитования заемщика на основании прогноза денежного потока и исходя из степени ликвидности средств, располагаемых предприятием. С учетом банковских рисков лимит кредитования корректируется и определяется окончательная величина предоставляемого кредита.

| |||||||||||||||||||||||||||||

|  | ||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||

Рис 2. Процесс получения рейтинговой оценки

Международный опыт зачастую иной. Если это маленький банк, то аналитическая и техническая работа в нем по выдаче кредита разделена между работниками: один анализирует, готовит решение, другой работник этого или специального другого подразделения выполняет техническую работу по техническому оформлению ссуды. Специализация может быть и иной: кто-то из банковского персонала только приводит клиента в банк, остальное делают другие. Бывает и так: работники специально созданных отделов по продаже банковских услуг не только приводят клиентов в банк (добывают бизнес), но и осуществляют предварительный анализ кредитного проекта, согласовывают юридическую сторону, делают предварительную преселекцию риска, составляют свое письменное заключение. Другое заключение (возможно не совпадающее с подразделением по продаже услуг) составляется в экономическом управлении банка (в специальных отделах анализа кредитного риска). В этом случае реализуется так называемое правило "четырех глаз", когда кредитный проект проходит через фильтр двух людей, не находящихся во взаимном подчинении.[6]

Довольно распространенной формой работы на предварительной стадии является принятие решений о кредитовании клиентов в пределах определенной компетенции работников банка. В этом случае кредитный проект на соответствующую сумму рассматривает, а также решает вопрос о возможности его кредитования только тот работник, которому предоставлено такое право соответствующими распоряжениями руководства банка. Данный опыт работы начинают использовать и российские коммерческие банки.

Такова процедура данного подготовительного этапа. Вслед за ним наступает этап оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).