Организация процесса кредитования юридических лицРефераты >> Банковское дело >> Организация процесса кредитования юридических лиц

Размер расчетного резерва определяется исходя из результатов классификации ссуды и в соответствии с таблицей 3.4.

Таблица 3.4 - Величина расчетного резерва по классифицированным ссудам

|

Категория качества |

Наименование |

Размер расчетного резерва в процентах от суммы основного долга по ссуде |

|

I категория качества (высшая) |

Стандартные |

0% |

|

II категория качества |

Нестандартные |

от 1 до 20% |

|

III категория качества |

Сомнительные |

от 21 до 50% |

|

IV категория качества |

Проблемные |

от 51 до 100% |

|

V категория качества (низшая) |

Безнадежные |

100% |

По ссудам, отнесенным ко II – V категориям качества, резерв формируется с учетом обеспечения. Под обеспечением по ссуде понимается обеспечение в виде залога, банковской гарантии, поручительства, гарантийного депозита.

Кредитные организации могут формировать резерв по портфелю однородных ссуд, каждая их которых незначительна по величине. Признаки однородности ссуд определяются банком самостоятельно.

Списание кредитной организацией нереальных для взыскания ссуд, в том числе объединенных в портфель однородных ссуд, осуществляется за счет сформированного резерва по соответствующей ссуде (портфелю однородных ссуд). Одновременно кредитной организацией списываются относящиеся к нереальным для взыскания ссудам начисленные проценты. Порядок списания относящихся к нереальным для взыскания ссудам и начисленных по ним процентов определяются нормативными актами Банка России. При этом кредитная организация обязана предпринять необходимые и достаточные меры по взысканию указанной ссуды [19].

К способам сохранения банковских активов, стабильной работы банковской системы в целом относиться реальная оценка банками своего кредитного риска и формирование под него специального резерва на возможные потери. Хотя некоторыми исследователями считается, что формирование резерва на возможные потери выступает излишней надзорной функцией Банка России, поскольку не учитывает риск доходности. И поэтому следует развивать факторинговые структуры и гарантийные операции [18].

Управление рисками должно обеспечить полную гарантию того, что все риски находятся в рамках установленных лимитов, понимаются и оцениваются еще до момента совершения сделки, а также постоянно контролируются. Эффективность системы управления рисками заключается в ее способности контролировать все финансовые риски, которым подвергается банк, поддерживать уровни риска при некоторых заданных условиях (например, при заданном уровне доходности), а также быстро и оперативно реагировать на изменения условий функционирования финансовых рынков. Управлять риском – значит предпринимать действия, направленные на поддержание его уровня в соответствии с существующими на данный момент времени целями управления.

Успешная деятельность банка невозможна без учета всех факторов, действующих на проведение той или иной операции, и одна из главных задач – уметь предвидеть неблагоприятные события, которые могут повлечь за собой потерю ресурсов, репутации, неполучения прибыли. А это, в свою очередь, зависит от компетенции, дальновидности, интуиции и профессионализма персонала, занимающегося финансовым управлением в банке [20, 21].

4. Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

4.1 Общая характеристика АКБ «МБРР» (ОАО)

АКБ «Московский Банк Реконструкции и Развития» (ОАО) был создан 29 января 1993 года (Генеральная лицензия Банка России на осуществление банковских операций № 2268).

Основными акционерами банка являются такие компании как: ОАО АФК «Система», ЗАО «ПромТоргЦентр», ОАО МГТС, ООО «Нотрис», ОАО «Акционерное общество научно-технического развития «Регион», ВАО «Интурист», ЗАО «ЦПП «Вымпел-Система».

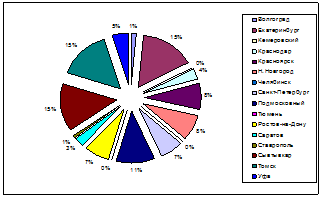

Банк имеет обширную филиальную сеть в 16 городах, а также Представительство «Сибирская региональная дирекция» в городе Томске.

Таким образом, АКБ «МБРР» (ОАО) охватывает почти всю Россию – это Центральный, Северо-Западный, Южный, Приволжский, Сибирский и Уральский федеральные округа.

Органами управления банка являются:

- общее собрание акционеров банка;

- совет директоров банка;

- единоличный исполнительный орган банка – председатель правления банка и коллегиальный исполнительный орган банка – правление Банка.

Отраслевая структура корпоративной клиентской базы АКБ «МБРР» (ОАО) в полной мере отражает приоритеты развития российской экономики, направленные на реструктуризацию и модернизацию производственной сферы, развитие транспорта, связи, активизацию товарооборота, улучшение деятельности сферы услуг. Среди клиентов банка известные российские компании, такие как: ОАО «АФК Система», ОАО «Мобильные ТелеСистемы», ОАО МГТС, ОАО «Комстар-Объединенные Телесистемы», ОАО «Ситроникс», ОАО «Детский мир-Центр», ОАО «Система-Галс», ООО «Торговый дом «Евросеть», ОАО «Автодом» и другие.

Одним из приоритетных направлений АКБ «Московского Банка Реконструкции и Развития» (ОАО) является наращивание объемов корпоративного кредитования, при этом уделяется особое внимание регионам и субъектам малого и среднего бизнеса. АКБ «МБРР» (ОАО) нацелен на повышение качества кредитных вложений с точки зрения диверсификации вложений в различные отрасли экономики, роста объектов кредитования малого и среднего бизнеса, расширению направлений целевого использования кредитов.

Динамика кредитного портфеля АКБ «МБРР» (ОАО) (рисунок 4.2) показывает значительный рост объемов кредитования корпоративных клиентов из года в год, что дает основания полагать дальнейшее успешное развитие донного направления деятельности банка.

Развивая филиальную сеть АКБ «МБРР» (ОАО) расширяет географический круг кредитного обслуживания и соответственно сам кредитный портфель. Так, например, общий объем кредитных вложений, приходящихся на долю филиальной сети, на начало 2008 года составил 14 236 миллионов рублей. Доля филиалов в кредитном портфеле банка за 2007 год увеличилась с 36 % до 40 %, или в абсолютных значениях с 8 815 миллионов рублей до 14 236 миллионов рублей (рисунок 4.3).

Рисунок 4.2 - Динамика кредитного портфеля юридических лиц АКБ «МБРР» (ОАО) в тысячах рублей