Организация процесса кредитования юридических лицРефераты >> Банковское дело >> Организация процесса кредитования юридических лиц

Рисунок - 4.3 Диаграмма структуры кредитного портфеля региональной сети по филиалам на 01.01.2008 год

Крупнейшими кредиторами региональной сети АКБ «МБРР» (ОАО) являются Сыктывкарский, Екатеринбургский и Томский филиалы. В общей сложности на их долю приходится почти около половины всех кредитов, предоставленных региональными филиалами АКБ «МБРР» (ОАО).

Кредитные вложения АКБ «Московский Банк Реконструкции Развития» (ОАО) характеризуются высоким качеством – кредиты предоставляются заемщикам с хорошим финансовым состоянием, под надежное обеспечение в виде поручительств финансово-устойчивых организаций и залог ликвидного имущества.

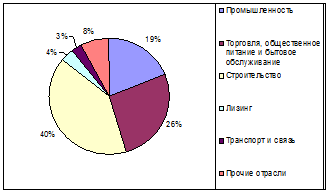

ОАО АКБ «МБРР» (ОАО) предоставляет кредиты предприятиям различных отраслей экономик. Структура отраслевой принадлежности корпоративного кредитования характеризуется приоритетной направленностью в основном на строительные и торговые организации. Так, например, на начало 2008 года около 23% кредитов было предоставлено строительным организациям и около 21 % кредитов были выданы предприятиям торговли (рисунок 4.4).

Рисунок 4.4 - Структура отраслевой принадлежности корпоративного кредитования на 01.01.2008 год.

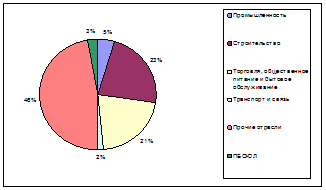

В структуру кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) (юридические лица) входят предприятия оптовой и розничной торговли, промышленности, строительства, транспорта и связи, лизинга, туристический и гостиничный бизнес, сельское хозяйство и другие отрасли (рисунок 4.5).

Сравнивая общую структуру кредитного портфеля по отраслям АКБ «МБРР» (ОАО) с отраслевой структурой в Томском филиале, можно сказать, что приоритетом является кредитование предприятий строительства, торговли и общественного питания, можно отметить различия в отраслевой структуре Томского филиала, где наблюдается значительная отраслевая принадлежность кредитного портфеля в области промышленности.

Рисунок 4.5 - Диаграмма структуры кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) по отраслям на 01.01.2008 год

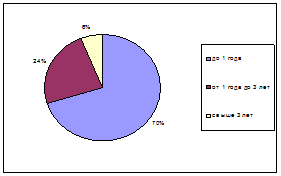

В кредитном портфеле преобладают краткосрочные кредиты, что показывает направленность финансирования АКБ «Московским Банком реконструкции и Развития» (ОАО) текущей деятельности своих клиентов. По состоянию на 01 января 2008 года доля кредитов, предоставленных на срок свыше 1 года, что составило только 30 % общего кредитного портфеля АКБ «МБРР» (ОАО). Основная часть кредитных ресурсов (70%) предоставляется клиентам банка на срок менее 1 года (рисунок 4.6).

Рисунок 4.6 - Диаграмма кредитного портфеля Банка на 01.01.2008 год по контрактной срочности кредитных договоров

Динамика валютной структуры кредитного портфеля АКБ «МБРР» (ОАО) является относительно стабильной. Кредиты, предоставленные в долларах США или евро по состоянию на начало 2008 года, определялись не более 40 % в общем объеме кредитных вложений банка, что свидетельствует о сбалансированности кредитного портфеля с точки зрения валютных рисков.

Таким образом, можно сделать вывод, что АКБ «Московский Банк Реконструкции и Развития» (ОАО) реализовывает кредитную политику, ориентируясь не только на наращивание количественных показателей, но и придает большое значение качественным характеристикам структуры кредитных активов, обеспечивая тем самым высокий уровень надежности своего кредитного портфеля.

4.2 Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Объектами кредитования юридических лиц в АКБ «Московский Банк Реконструкции и Развития» (ОАО) являются:

- текущая хозяйственная деятельность;

- торгово-закупочные операции и сделки, в т.ч. внешнеторговые экспортно-импортные операции с использованием документарных операций;

- среднесрочные и долгосрочные инвестиционные проекты.

В зависимости от предполагаемого объекта кредитования определяется специфика рассмотрения заявок на предоставление кредитного продукта и устанавливается последовательность оценки уровня и факторов кредитных рисков.

Основными задачами подготовки кредитной сделки в АКБ «МБРР» (ОАО) являются:

- разработка оптимальной структуры сделки для заемщика в соответствии с логикой его основной деятельности и особенностями хозяйственной операции, являющейся предметом финансирования;

- оценка кредитоспособности и платежеспособности заемщика;

- разработка механизма управления кредитными рисками банка и оценка значимости факторов риска, остающихся не закрытыми.

Наиболее важным направлением подготовки кредитной сделки в АКБ «МБРР» (ОАО) является оценка кредитоспособности и платежеспособности заемщика. Оценка платежеспособности и кредитоспособности осуществляется в соответствии с методикой принятой АКБ «Московским Банком Реконструкции и Развития» (ОАО).

Общая оценка кредитоспособности и платежеспособности складывается из совокупности оценок:

- финансового состояния заемщика, включая анализ структуры имущества и источников его формирования, структуры оборотного капитала и его составляющих (кредиторской и дебиторской задолженности);

- финансовой устойчивости бизнеса заемщика (зависимость бизнеса заемщика от рыночных и нерыночных факторов);

- качества управления предприятием (качество менеджмента, учета и контроля, платежной дисциплины);

- кредитной истории заемщика.

Кредитные продукты предоставляются АКБ «МБРР» (ОАО) платеже- и кредитоспособным заемщикам, имеющим добросовестную финансовую репутацию, реальные источники погашения кредитных ресурсов, и/или обеспечение своевременного и полного исполнения обязательств перед банком. Каждое решение о выдаче кредитного продукта утверждается на кредитном комитете банка.

Приоритетом в АКБ «Московском Банке Реконструкции и Развития» (ОАО) пользуются потенциальные заемщики, заключившие с ним договоры ведения банковского счета, имеющие положительную кредитную историю и устойчивый оборот денежных средств по счетам в АКБ «МБРР» (ОАО).

В части, касающейся предоставления кредитных продуктов по конкретным коммерческим проектам и сделкам, АКБ «Московским Банком Реконструкции и Развития» (ОАО) выделяет проекты и сделки с короткими и средними сроками окупаемости, высокой эффективностью и минимальными факторами и уровнем кредитного риска.

Кредитные продукты предоставляются потенциальным заемщикам при условии соблюдения принципов целевого использования, обеспеченности, срочности, платности, возвратности.

Обязательным условием предоставления кредитов в АКБ «МБРР» (ОАО) является наличие обеспечения своевременного и полного исполнения заемщиком своих обязательств. Предоставление необеспеченных кредитов или кредитов с частичным обеспечением допускается в исключительных случаях при наличии соответствующего решения кредитного комитета или правления банка.

Виды обеспечения возврата кредитов, принимаемые банком:

- залог имущества (в т.ч. объектов недвижимости, земельных участков, транспортных средств, производственного оборудования, товарно-материальных ценностей, государственных и корпоративных ценных бумаг и другого имущества), принадлежащего заемщику и/или третьему лицу-залогодателю на правах собственности;