Организация работы и технико-экономическая характеристика Приморского отделения Сбербанка России № 8635 в г. ВладивостокеРефераты >> Банковское дело >> Организация работы и технико-экономическая характеристика Приморского отделения Сбербанка России № 8635 в г. Владивостоке

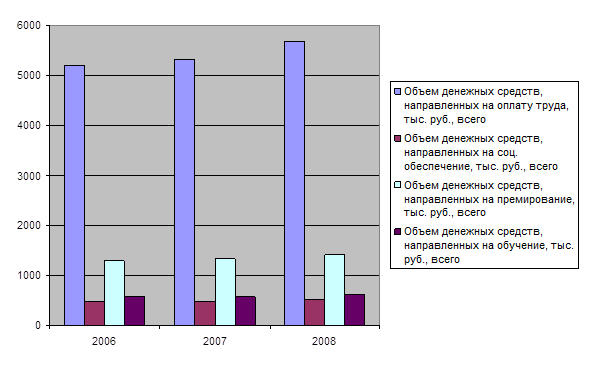

Изменение затрат на развитие персонала в расчете на одного работника отражено на рис. 9.

Рис. 9. Затраты на развитие персонала в расчете на одного работника, тыс. руб.

Рис. 9. Затраты на развитие персонала в расчете на одного работника, тыс. руб.

Таким образом, наблюдается положительная динамика по всем статьям затрат на развитие персонала.

2.5. Факторный анализ показателей, влияющих на фонд оплаты труда

На величину абсолютного отклонения фактического объема фонда заработной платы от планового значения оказывают влияние два фактора:

- изменение среднесписочного числа работников;

- изменение среднегодовой зарплаты на одного среднесписочного работника.

Пользуясь данными таблицы 11, определим влияния этих факторов на сумму абсолютного отклонения (перерасхода) от планового фонда.

Таблица 11 - Факторный анализ фонда оплаты труда Управления Отделения Сбербанка России № 8635 в г. Владивосток

|

Показатели |

План на 2008 г. |

Фактически в 2008 г. |

Отклонения от плана (+,-) |

Выполнение плана, % |

|

Доходы от банковских операций (тыс. руб.) |

45308 |

46750 |

1442 |

103,18 |

|

Фонд оплаты труда (тыс. руб.) |

5790 |

5688 |

-102 |

98,24 |

|

Среднесписочное число работников (чел.) |

40 |

39 |

-1 |

97,50 |

|

Среднегодовая заработная плата одного работника, тыс. руб. |

144,75 |

145,85 |

1,10 |

100,76 |

Изменение среднесписочного числа работников. Для определения его влияния на фонд оплаты труда выявленное отклонение от плановой численности работников умножается на среднегодовую плановую заработную плату среднесписочного числа работников.

Среднегодовая заработная плата одного работника по плану составляет 144,75 тыс. руб., а фактическая – 145,85 тыс. руб.

Среднесписочное число работников сократилось на 1 чел.

Для определения влияния изменения численности работников на фонд оплаты труда отклонение от плановой численности работников умножают на предусмотренную планом среднегодовую заработную плату:

-1 · 144,75 = -144,75 тыс. руб.

По действующей методике для определения влияния изменения среднегодовой заработной платы на фонд оплаты труда сумму отклонения от предусмотренной планом среднегодовой зарплаты одного работника умножают на фактическое в отчетном периоде среднесписочное число работников.

В Управлении Отделения Сбербанка России № 8635 в г. Владивосток среднегодовая заработная плата одного работника в отчетном периоде увеличилась по сравнению с планом на 1,1 тыс. руб. В результате этого фонд оплаты увеличился на 42,9 тыс. руб. (1,1 · 39), или абсолютная сумма экономии составляет 42,9 тыс. руб.

Таким образом, из рассматриваемых факторов на фонд оплаты труда один фактор (среднесписочное число работников) оказал отрицательное влияние, а второй (изменение среднегодовой заработной платы) – положительное влияние.

В результате этого влияния сумма абсолютного отклонения (увеличения) фонда оплаты труда составила 102 тыс. руб.

На следующем этапе анализа необходимо выявить конкретные причины, оказавшие влияние на возникновение экономии фонда оплаты труда.

В отличие от абсолютного отклонения, на относительное отклонение фонда оплаты труда оказывают влияние три фактора:

- изменение среднесписочного числа работников;

- изменение среднегодовой зарплаты;

- процент выполнения плана по банковским услугам и операциям.

Методика определения влияния изменения среднесписочного числа работников на относительное отклонение идентична методике определения его влияния на абсолютное отклонение. В результате отсутствия изменения среднесписочного числа работников данный фактор никак не повлиял на изменение объема расходов по оплате труда.

Методика определения влияния изменения среднегодовой заработной платы на относительное отклонение также идентична методике определения его влияния на абсолютное отклонение. По нашим расчетам, под влиянием увеличения среднегодовой заработной платы на 1,1 тыс. руб. объем расходов по оплате труда повысился на 42,9 тыс. руб.:

![]() (тыс. руб.)

(тыс. руб.)

Процент выполнения плана по объему производства услуг. Для определения степени влияния этого фактора на относительное отклонение фонда оплаты труда умножается на процент перевыполнение плана по доходам от банковских операций, и полученный результат делится на 100:

Относительное отклонение фонда оплаты труда за счет выполнения плана по доходам от банковских операций составит:

![]() (тыс. руб.) – экономия. Т.е. полученное значение говорит о том, что при таких темпах роста объема банковских операций расходы по оплате труда должны были составить на 286,122 тыс. руб. больше фактического значения за 2008 год.

(тыс. руб.) – экономия. Т.е. полученное значение говорит о том, что при таких темпах роста объема банковских операций расходы по оплате труда должны были составить на 286,122 тыс. руб. больше фактического значения за 2008 год.

Совокупное влияние двух факторов на относительное отклонение фонда оплаты труда составляет:

![]() (тыс. руб.) – т.е. экономия.

(тыс. руб.) – т.е. экономия.

Из расчетов видно, что относительное отклонение фонда оплаты труда в большей мере зависит от степени выполнения плана по доходам от банковских операций.

В процессе анализа использования фонда оплаты труда важное значение имеет установление соответствия между темпами роста производительности труда (среднегодовой выработки на одного работающего или основного работника) и темпами роста среднегодовой заработной платы одного работающего или основного работника. Для расширенного воспроизводства и получения прибыли нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход заработной платы, повышение себестоимости услуг и соответственно уменьшение суммы прибыли.

Оценка темпов роста производительности труда с ростом средней заработной платы производится в процентах путем их сопоставления. Полученные результаты (отклонения) характеризуют величину опережения или отставания.

При анализе определяют и сопоставляют:

Планируемые темпы роста производительности и средней зарплаты к предыдущему году.

Фактические темпы роста производительности и средней заработной платы по отношению к предыдущему году.

Фактические темпы роста с планом.

Таблица 12 - Соотношение темпов прироста производительности труда и средней заработной платы

|

Показатели |

Фактически за 2007 год |

2008 год |

План 2008 г., % к 2007. году |

Фактически в 2008 г., % | |||

|

план |

факт |

К 2007 году |

К плану | ||||

|

Среднегодовая выработка на одного работающего, руб. |

767,28 |

1132,69 |

1198,72 |

147,62 |

156,23 |

105,83 | |

|

Средняя заработная плата одного работающего, руб. |

130,01 |

144,75 |

145,85 |

111,34 |

112,18 |

100,76 | |