Оснобенности формирования депозитной политики коммерческих банков в современных условияхРефераты >> Банковское дело >> Оснобенности формирования депозитной политики коммерческих банков в современных условиях

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия. В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций. Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Сущность деятельности банка проявляется через его функции, основными из которых являются следующие:

– мобилизация временно свободных денежных средств и превращение их в капитал;

– кредитование предприятий, государства и населения;

– осуществление расчетов и платежей в хозяйстве;

– эмиссионно-учредительская функция;

– консультирование, представление экономической и финансовой информации.

Выполняя функцию мобилизации временно свободных денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги [4].

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы (рисунок 1):

– пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

– активные операции (размещение ресурсов банка);

– активно-пассивные(комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату).

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами. В современных условиях развития российской экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной экономике, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Это объясняется тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы – Центрального Банка. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ хранения денежных средств, что способствует созданию рынка кредитных ресурсов [38].

| |||

| |||

Рисунок 1 – Основные операции коммерческого банка

Кроме того, масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

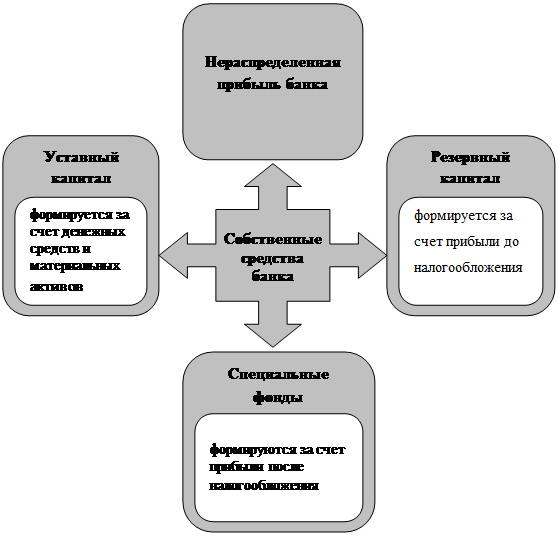

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

|