Оснобенности формирования депозитной политики коммерческих банков в современных условияхРефераты >> Банковское дело >> Оснобенности формирования депозитной политики коммерческих банков в современных условиях

Для выполнения резервных требований коммерческие банки отвлекают из оборота огромные денежные средства, которые превращаются в активы, не приносящие никакого дохода. Резервирование для коммерческих банков означает удорожание стоимости привлеченных ресурсов, которые обходятся банку дороже, чем номинальный процент по пассивным операциям. А так как «дорогие» ресурсы банки стараются размещать в высокодоходные операции, то, стремясь получить высокий доход, многие банки становятся неплатежеспособными [5].

Таким образом, привлеченные ресурсы имеют для банков более важное значение, чем собственные, так как именно за счет привлеченных ресурсов банки покрывают наибольший удельный вес своих потребностей в средствах.

1.2 Классификация депозитных операций коммерческих банков

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Депозитные (вкладные) операции коммерческогобанка – это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вклад (депозит) – это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях [4].

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

– получение текущей прибыли и создание условий для ее получения в будущем;

– гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

– согласованность между депозитной политикой и доходностью активов;

– развитие банковских услуг с целью привлечения клиентов.

Основные нормативные акты, регулирующие депозитные операции:

– Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002;

– Гражданский кодекс РФ: ст. 834 – 844 (глава 44), ст. 845 – 860 (глава 45), ст. 395, 809, 818 ч. 2;

– Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98;

– Письмо ЦБ РФ «О депозитных и сберегательных сертификатах банков» от 10.02.92 № 14-3-20 в ред. письма ЦБРФ от 18.12.92. №23 и другие.

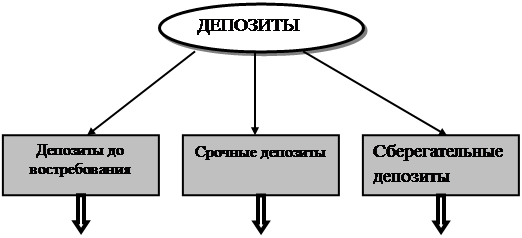

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.Депозитные операции классифицируются:

1) Исходя из категории вкладчиков:

– депозиты юридических лиц (предприятий, организаций, других банков);

– депозиты физических лиц.

2) По экономическому содержанию:

– с учетом категорий вкладчиков;

– по формам изъятия;

– по порядку использования хранимых средств.

3) По форме изъятия средств:

– срочные депозиты;

– депозиты до востребования;

– сберегательные вклады населения.

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке 3.

В практике западных банков депозиты по возможности их изъятия делятся на следующие категории [69]:

– «горячие деньги», которые с большой вероятностью могут быть изъяты (например, депозиты, чувствительные к изменению процентных ставок);

– ненадежные, которые могут быть изъяты в пределах 25-30 % от их размера;

– стабильные средства (основные депозиты), вероятность изъятия которых минимальна.

|

| ЛОРО | До 3 месяцев | Срочные |

| 3 – 6 месяцев | Срочные с дополнительными взносами | |

| Контокоррент | 6- 9 месяцев | Условные |

| Овердрафт | На предъявителя | |

| НОСТРО | 9 – 12 месяцев | До востребования |

| Свыше 12 месяцев | На текущем счете |

Рисунок 3 – Классификация депозитов коммерческого банка по форме изъятия

Однако вернемся к российским банкам и рассмотрим более детально классификацию депозитов по форме изъятия.

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков. Итак, депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания. По депозитам до востребования банки обязаны хранить минимальный резерв в Центральном банке Российской Федерации.

Проценты по вкладам до востребования зачисляются вкладчику, как правило, один раз в год в начале нового календарного года.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений, а также разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги. Иными словами, преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности. Таким образом, особенности депозитного счета до востребования можно охарактеризовать так: