Особенности банковской деятельности и планирования ОАО НБД БанкРефераты >> Банковское дело >> Особенности банковской деятельности и планирования ОАО НБД Банк

Чтобы обеспечить стабильные условия финансовой деятельности и избежать колебаний величины прибыли от списания потерь по ссудам, Банк создает резервы на возможные потери по ссудам. Риск кредитования российских предприятий по-прежнему остается достаточно высоким, значительное влияние на это оказывают макроэкономические условия и институциональные элементы риска, к которым относятся неэффективная система налогообложения производственной и финансовой деятельности, узость законодательной базы в сфере защиты прав кредиторов, недостаточная прозрачность отчетности предприятий и организаций. Банком в полном объеме созданы резервы на возможные потери по ссудам.

Рост спроса на кредитные ресурсы со стороны предприятий и частных лиц Нижегородского региона обусловил необходимость интенсивного роста ресурсной базы, которую банк планомерно увеличивает в сотрудничестве со своими зарубежными партнерами, например, ЕБРР, МФК (IFC), KFW и DEG.

В своей деятельности Банк стратегически ориентируется на привлечение денежных средств от западных финансовых институтов.

В 1 квартале 2006г. привлечены средства в размере 2.0 млн. долларов США от DEG TSCH (Deutsche Entwicklungsgesellschaft).

Во 2 квартале 2006г. привлечены средства в размере 1,8 млн. долларов США от Германского государственного банка (KFW). Для расширения кредитования предприятий малого среднего бизнеса во 2 квартале 2006г. Банком привлечены рублевые средства Райфайзенбанка в сумме 200 млн. руб.

В 3 кв. 2006 г. получены средства от Финансовой компании развития (FMO, Голландия) в сумме 2,5 млн. долларов сроком на 5 лет. Получен кредит от Немецкой корпорации по инвестициям и развитию (DEG) в сумме 5 млн.ЕВРО. В рамках подписанной кредитной линии в сумме 5 млн. долларов, получен второй транш в сумме 2,5 млн. долларов от долгосрочного партнера банка – Европейского банка реконструкции и развития.

Важнейший источник привлечения кредитных ресурсов - средства физических лиц. Работа с вкладами населения является для НБД-Банка одним из приоритетных направлений деятельности. Вступление НБД-Банка в систему страхования вкладов еще раз подтверждает репутацию банка как надежного финансового института, а вкладчикам дает еще и дополнительные гарантии сохранности денежных средств со стороны Государственной корпорации «Агентство по страхованию вкладов».

Свои вклады доверяют НБД-Банку более 21 тысяч клиентов - от пенсионеров до преуспевающих предпринимателей.

На сегодняшний день вкладчикам предлагается четыре вида вкладов: «Дети - наше будущее», «Пенсионный», «Ценный» и «Премиальный». В зависимости от того, хочет ли клиент получать ежемесячный доход или накопить денежные средства к определенному сроку, все вклады делятся на доходные и накопительные. В соответствии с концепцией «ценных вкладов» НБД-Банка, каждый из вкладов обладает дополнительными возможностями: владельцы вклада «Дети – наше будущее» принимают участие в розыгрыше призов для детей, те, кто выбрал вклад «Ценный» имеют возможность бесплатно застраховать свое имущество, вклад «Премиальный» - повышенные процентные ставки для постоянных клиентов. И независимо от вида вклада всем вкладчикам НБД-Банка предоставляются скидки в ряде магазинов и фирм в Нижнем Новгороде.

Для владельцев социально ориентированных «Пенсионных» вкладов Банком предоставлена возможность бесплатно воспользоваться консультациями юридического центра «Ваша защита» по вопросам в области пенсионного, жилищного, наследственного, гражданского и семейного права.

Активная работа по привлечению вкладов позволила увеличить депозитную базу на 313 812 тыс. руб., прирост вкладов в 2006 году составил 24,8%. По состоянию на 01.01.2007 г. сумма остатков на счетах физических лиц превысила 1,5 млрд. руб. и составила 1 578 371 тыс. руб. (2005 год – 1 264 559 тыс. руб.)

Еще одним источником привлеченных ресурсов для целей кредитования являются срочные средства юридических лиц. В качестве инструментов для их привлечения Банк использует депозиты и собственные векселя.

Административно-хозяйственные расходы банка на содержание персонала и обеспечение функционирования собственной инфраструктуры увеличились за 2006 год на 36 572 тыс. руб. Увеличение расходов обусловлено расширением сети дополнительных офисов и модернизацией оборудования, а также общим ростом цен.

Ставка налога на прибыль в 2006 году составляла 24%. Сумма начисленного налога на прибыль составила 20 560 тыс. руб. (2005 год – 16 399 тыс. руб.). Налогооблагаемая база по налогу на прибыль определяется по методу начисления в соответствии с Налоговым Кодексом РФ. Отражение сумм доходов и расходов на счетах прибылей и убытков осуществляется по кассовому методу в соответствии с Положением Банка России 205-П.

Основное влияние на увеличение собственных средств банка оказал рост прибыли. За 2005 год получено 283 898 тыс. руб. чистой прибыли (в 2004 году – 72 705 тыс. руб.). Показатель достаточности капитала составил 16,2% (2004 год – 15,1%), что в 1,6 раза превышает установленный Банком России минимум и дает возможность для дальнейшего роста.

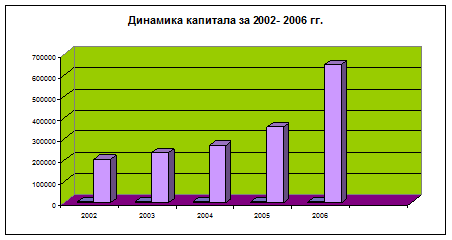

Табл.11 Динамика основных финансовых показателей за 2002 – 2006 гг.

|

Наименование показателя |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Капитал, тыс. руб. |

202 141 |

232 403 |

267 508 |

355 515 |

650 804 |

|

Достаточность капитала, % |

24,20% |

17,10% |

15,60% |

15,10% |

16,20% |

|

Активы (нетто), тыс .руб. |

1 177 076 |

1 463 744 |

1 910 378 |

2 726 191 |

3 941 546 |

|

Кредитный портфель, тыс. руб. |

780 686 |

1 115 711 |

1 515 451 |

2 018 839 |

3 020 085 |

|

Средства физических лиц, тыс. руб. |

340 409 |

506 406 |

804 202 |

1 264 559 |

1 578 371 |

Рис.4 Динамика капитала за 2002-2006 гг