Особенности применения пластиковых карт в российской и зарубежной практикеРефераты >> Банковское дело >> Особенности применения пластиковых карт в российской и зарубежной практике

Поощрение конкуренции преследует две основные цели: улучшить качество платежных услуг и снизить их стоимость для общества. Предполагается стимулирование конкуренции в трех сферах: между банками-эквайерами и банками-эмитентами; между различными платежными системами; между процессинговыми центрами, проводящими карточные платежи.

Практика эквайринга и приема карт к платежу. Пока не приняты четкие положения о реформировании эквайринга. Специально созданная комиссия должна уточнить следующие моменты организации SEPA:

• ограничения для эквайринга за границей с помощью комиссий;

• позицию по отношению к различным схемам, используемым эквайерами для сокрытия реальных комиссий, уплачиваемых организацией торговли, что негативно отражается на конкуренции в отрасли;

• запрет на повышение цены товара организациями торговли при совершении платежа по карте;

• обязанность организаций торговли обслуживать все карты, выпущенные под брендом.

Процессинг. SFC предполагает выбор банками способа процессинга карточных платежей. При этом предъявляются определенные требования к эффективной организации процессинга, такие, как блокирование возможных требований платежной системы об использовании банками определенного канала или перекрестного субсидирования между процессинго-выми центрами и платежными системами.

Стандартизация предполагает устранение технологических барьеров при приеме карт SEPA, что требует прежде всего переоборудования организаций торговли. Стандарты разрабатываются для каждой фазы технологической цепочки (держатель карты -терминал, терминал - эквайер, эквайер - эмитент). Инструментом развития стандартизации являются сертификаты. Причем орган сертификации предполагается создать независимым от платежной системы. ЕРС проводит исследование вопроса о том, каким образом требования SCF, особенно возможность взаимодействия сетей, могут быть представлены в стандартах, разрабатываемых в настоящее время.

Защита информации. Так как для совершения платежа по карте требуется существенная персональная информация, предполагается разработать соответствующую процедуру передачи необходимых данных за пределы Европейского союза. При этом исключается возможность передачи неагрегированных данных для целей статистики и маркетинга.

Мошенничество. На борьбу с мошенничеством направлено соглашение о внедрении EMV-технологии. Дополнительно к этому ЕРС разрабатывает стратегию по борьбе с мошенническими операциями, уделяя особое внимание операциям при пересечении границ государств внутри ЕС.

Мониторинг комиссий за платежи. ЕЦБ выражает обеспокоенность по поводу того, что выполнение требований перехода на SEPA приведет к увеличению цен. Предполагается, что при отсутствии необходимой статистики клиенты некоторых банков могут почувствовать повышение комиссий при понижении их общего уровня. В результате принято решение о внедрении в ближайшее время мониторинга комиссий по картам.

Соответствие требованиям SEPA. Европейским центральным банком был разработан перечень требований к банкам, необходимых в условиях работы с создаваемой в результате реформы карточной платежной системой. Это:

• одинаковые условия для организаций торговли и держателей карт вне зависимости от места проведения операции внутри ЕС и запрещение дополнительных платежей и надбавок;

• установление единой суммы комиссии за проведение операции для стран - членов ЕЭВС внутри бренда;

• открытость средне- и долгосрочной стратегии развития, согласующаяся с целями SEPA;

• транспарентность комиссий за проведение операций и методологии их расчета, предоставление их на рассмотрение в соответствующие органы;

• соблюдение требований, разработанных Европейской комиссией в целях поощрения конкуренции и прозрачности бизнеса;

• эффективное разграничение управления карточными программами и процессинговыми услугами для исключения возникновения конкурентных преимуществ при пользовании услугами собственного процессингового центра;

• участие в создании стандартов при своевременном их внедрении;

• запрет на передачу любой персональной информации о платежах в неагрегированной форме странам, не входящим в состав ЕС и соответственно оторванных от процессов интеграции в SEPA.

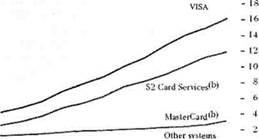

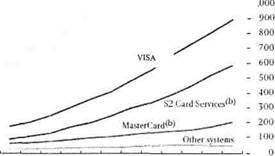

Примером такой страны может служить Великобритания. Карточные платежные системы Великобритании представлены Visa Europe, MasterCard Europe и S2 Card Services. S2 Card Services - управляющая компания внутренней платежной системы UK Maestro и Solo. Названные системы обрабатывают в среднем 31 млн платежей на сумму 1,7 млрд фунтов стерлингов за один рабочий день.

V№ U 95 96 97 98 » 2000 01 02 (Я 04

£ millions.

1995 94 95 96 9? 98 99 2000 01 02 03 04

(Ь) с 2004 г. процессинг операций S2 Card Services ведется через MasterCard.

Рис. 1. Среднедневное количество платежей в Великобритании, млн фунтов стерлингов, включая операции «на нас»

Рис. 2. Среднедневная сумма платежей в Великобритании, млн фунтов стерлингов, включая операции «на нас»

В связи с тем, что платежные системы MasterCard и VISA были представлены ранее, рассмотрим национальную платежную систему S2 Card Services -UK Maestro Великобритании.

UK Maestro - одна из самых больших платежных систем страны, основанных на дебетовых картах. Она предоставляет услуги по оплате товаров и услуг в организациях торговли - участниках системы. В определенных случаях также предусмотрено получение наличных денежных средств через POS-терминалы. UK Maestro управляется S2 Card Services (S2). Платежная система возникла 1 июля 2004 г., когда бывшая дебетовая система Switch под управлением S2 сменила бренд на основании соглашения, подписанного с MasterCard Europe. Последняя в настоящее время занимается процессингом операций, проводимых через UK Maestro.

Внутренняя структура управления системами имеет следующие особенности. Правила платежной системы UK Maestro устанавливаются S2. При этом решение о предоставлении банкам лицензии принимает MasterCard Europe (MCE). Все организации, получившие лицензии, обязаны подчиняться правилам, разработанным S2. S2 заключает операционные контракты с членами системы как агент МСЕ и принимает решение об использовании бренда Maestro на территории Великобритании. Операционное соглашение регламентирует обязательства членов платежной системы и предусматривает выполнение всех директив и правил, имеющих отношение к UK Maestro. Новые члены обязаны подписать Акт о присоединении, подтверждающий их намерение выполнять условия Операционного соглашения и Правил национальной платежной системы UK Maestro (The UK Domestic Maestro rules).

UK Maestro - это система многосторонних чистых расчетов, функционирующая на основе однодневного клиринга и завершения расчетов. Из-за несоответствия времени между совершением операции и передачей данных в банк основные члены системы подвергаются риску со стороны других ее основных членов. В связи с тем, что операции в системе UK Maestro осуществляются на платформе МСЕ, МСЕ берет на себя обязательство по завершению расчетов в случае невозможности основных членов выполнить свои обязательства. Данное положение фактически исключает кредитные риски и риски ликвидности между участниками системы и S2 как управляющим органом UK Maestro. Для выполнения взятого обязательства может быть использован овердрафт, предоставляемый МСЕ агентом расчетов (HSBC), или фонд MasterCard Incorporated's (1,4 млрд дол.), созданный для управления операциями. Средств этого фонда должно быть достаточно для покрытия самых больших дебетовых позиций в расчетах. В случае, если таких средств оказывается недостаточно для завершения расчетов, МСЕ может обратиться к MasterCard Incorporated's за предоставлением кредита в рамках соглашения о кредитной линии на сумму 2,25 млрд долларов.