Особенности применения пластиковых карт в российской и зарубежной практикеРефераты >> Банковское дело >> Особенности применения пластиковых карт в российской и зарубежной практике

Кроме того, основные члены подвергаются потенциальному риску от аффилированных членов, так как операционное соглашение предусматривает ответственность основного члена за покрытие финансовых рисков аффилированных участников системы, которых они спонсируют.

МСЕ оценивает риск участников системы, используя предоставляемую для этих целей проверенную финансовую отчетность, проводит рейтинг банков и выдвигает требование по минимальному значению данного рейтинга. В случае превышения допустимого уровня риска МСЕ может принимать меры, направленные на его снижение.

Организация расчетов между участниками системы состоит в следующем. Расчеты в системе UK Maestro ведутся на дебетовой основе. Участники обязаны предварительно вносить денежные средства на свои счета для совершения расчетов за исключением случаев, когда у них есть возможность использовать достаточный по сумме овердрафт по счету у агента расчетов (HSBC). В то же время взимание формальных штрафов за нарушение правила предварительного внесения средств для осуществления расчетов не предусмотрено.

МСЕ несет ответственность перед S2 за авторизацию, клиринг и платформу расчетов, на основании которой функционирует UK Maestro. Внутренние документы о технических условиях работы системы определяют ответственность МСЕ перед S2 и цели, которые должна ставить перед собой МСЕ. Данные цели включают минимизацию операций между членами системы, соответствие времени авторизации и проведения платежа установленным значениям, передачу документов по клирингу членам системы.

В случае, если МСЕ не может выполнить эти задачи, оно обязано исправить ошибки и привлечь при необходимости дополнительные ресурсы, в целях сохранения уровня обслуживания без ущерба для членов S2. S2 также предусматривает ряд требований для держателей лицензий по вопросам авторизации.

Характеризуя рынок платежных карт в Великобритании, необходимо иметь в виду, что одним из наиболее популярных платежных инструментов в стране являются дебетовые карты. В 2004 г. было совершено около 5,8 млрд операций по дебетовым картам, в том числе 2,6 млрд с использованием систем Switch и Maestro, которые в последнее десятилетие показали значительный рост. Карты Maestro также могут быть использованы за границей, хотя в этих случаях действуют правила МСЕ, а не S2.

Вступительный членский взнос в системе UK Maestro начинается от 10 тыс. евро для участников с ожидаемыми небольшими объемами. Эта сумма значительно меньше существовавшего ранее вступительного взноса в систему Switch. В связи с этим, а также с завершением перевода расчетов на платформу МСЕ, многие банки в Англии решили присоединиться к системе UK Maestro.

Взаимоотношения между S2 и МСЕ, а также управление UK Maestro строятся в стране по следующей схеме.

S2 несет ответственность за установление и изменение правил системы UK Maestro. S2 независима и от МСЕ, и от MasterCard UK Members Forum Ltd. Она может самостоятельно определять правила при условии, что они не дискриминируют держателей международных карт Maestro, не ухудшают бренд Maestro и не подрывают международные правила MustcrCard. S2 обязана уведомить МСЕ об изменении правил, при этом МСЕ в течение 30 дней может представить свои возражения.

UK Maestro управляется советом директоров S2, члены которого получают право голоса в пропорции от объема операций. Это право пересматривается и корректируется ежегодно. Каждый член совета, имеющий как минимум один голос из 100, считается уполномоченным членом и имеет право назначить одного директора в совет директоров S2. Совет директоров состоит из 12 членов. В случае, если более 12 участников системы имеют более 1 голоса, то первые 11 участников с наибольшим количеством голосов назначают своих директоров, а оставшиеся выбирают миноритарного директора совместно.

Совету директоров S2 подотчетен Комитет по управлению бизнесом (ВМС - Business Management Committee), отвечающий за управление операционной деятельностью UK Maestro и предъявление требований к участникам на основании политики, принятой советом директоров. ВМС делегирует определенную часть своих полномочий четырем комитетам: по разработке правил и контролю за их выполнением; по мошенническим операциям; по текущей деятельности и техническому комитету. Все комитеты состоят из номинированных представителей участников системы. Полномочия, обязанности, ответственность для каждого комитета описаны в соответствующих правилах.

Четкая ответственность и распределение направлений отчетности комитетов перед советом директоров, а также ограниченное количество членов этого совета свидетельствуют в пользу системы управления и характеризуют ее как эффективную, прозрачную и подотчетную, В то же время существует возможность концентрации контроля и управления в руках одного участника при увеличении количества ее членов.

Отличительной чертой рынка платежных карт в Великобритании можно считать усиление тенденции сокращения наличного обращения в стране. В сентябре 2007 г. MasterCard и VISA начали выпуск бесконтактных кредитных карт, для использования которых их владельцам не придется расписываться под чеками или вспоминать пин-код. Первым британским банком, предложившим своим клиентам расплачиваться с помощью пластиковых карт за поездки в лондонском метро, стал Barclay's. Затем к нему присоединились еще восемь банков, в том числе Royal Bank of Scotland и HSBC. До конца 2007 г. 200 тыс. их клиентов получат модернизированные версии своих электронных кошельков. По прогнозам британской Ассоциации платежных услуг (APACS), уже через три года все кредитные карты в стране будут оборудованы чипами для бесконтактной оплаты, а считывающие устройства появятся даже в такси.

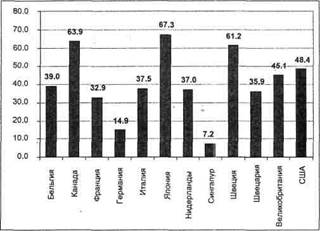

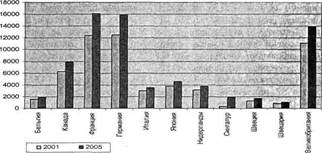

Соответствующая обобщенная информация, по основным развитым странам, дающая возможность проведения сравнительного анализа, представлена на рис. 3, 4.

Рис. 3. Доля расчетов платежными картами в платежном обороте по странам, %

Рис 4. Количество операций с использованием платежных карт, млн/год

Подводя итоги, можно выделить следующие особенности платежных систем стран - членов ЕС. Особое внимание в настоящее время уделяется реформированию платежных систем, рассчитанному на развитие посредством объединения с другими карточными платежными системами или на распространение существующего бренда на весь ЕВС. Развитие расчетов с использованием платежных карт практически пока не снижает доли наличных денег в ВВП, что связано прежде всего с недостаточным использованием бесконтактных платежных инструментов.

В России также существует проект по реформированию платежных систем и созданию единого платежного пространства в рамках ЕврАзЭС. Данный процесс потребует унификации банковского законодательства и упрощения взаимодействия между банками.

Современный рынок платежей характеризуется высокими темпами роста оборотов, наращиванием процессов стандартизации и кооперации между системами. Вопросы снижения комиссий и повышения независимости от международных платежных систем являются актуальными не только для Европы, но и для других регионов мира. В России более 80% карт выпущено VISA или MasterCard. При этом лидирует VISA с долей в 43,9%, далее следуют MasterCard с 38,5, «Золотая корона» - 5,8, «Сберкарт» - 4,2, СТБ -3,3, «Юнион кард» - 2,7%. На остальные системы приходится 1,6%. Таким образом, опыт реформирования платежных систем в странах ЕС имеет принципиальное значение для России.