Особенности работы банков с проблемными кредитами российский и зарубежный опытРефераты >> Банковское дело >> Особенности работы банков с проблемными кредитами российский и зарубежный опыт

Учитывая, что для взыскания просроченной задолженности необходимо задействовать профессиональные навыки и умения, отличные от требующихся банковским работникам, (юристов с опытом ведения дел о банкротстве или телефонных операторов, умеющих справляться с неплательщиками) передача кредита в коллекторское агентство позволяет воспользоваться преимуществами специализации и экономии на масштабе, что в конечном итоге приводит к повышению стоимости проблемного кредита.

В настоящее время наиболее ликвидным рынком для просроченных кредитов является розничный сектор. Портфель может содержать от десятков до тысяч кредитов. Немногие банки обладают достаточным опытом продажи просроченных кредитов, чтобы быть уверенным в своей оценке портфеля. Соответственно, крупные коллекторские агентства предлагают передать им кредит на аутсорсинг. Коллекторское агентство берет за это плату для покрытия своих издержек, а полученный остаток от стоимости кредита делится между коллекторским агентством и банком.

Договор о такого рода сделке может оформляться по-разному, поэтому и отражение кредитов на балансе может быть различным. В большинстве случаев кредиты остаются на балансе банка.

В России общий итоговый объем плохих долгов до сих пор остается основной неизвестной в банковском уравнении. Ведь часто вместо того, чтобы признать кредит невозвратным и сформировать под него резервы, банки договариваются с заемщиком о его реструктуризации, ибо ищут схемы, позволяющие не отражать убытки в балансе, не снижать собственный капитал и ложиться в нормативы. Однако, по мнению экспертов, каждый третий такой кредит окажется дефолтным, да и сами банки не исключают, что половина реструктурированных ссуд может оказаться невозвратной.

К тому же, даже если реструктурированный кредит и будет без задержек обслуживаться заемщиком на новых условиях, поток платежей банку в краткосрочный перспективе все равно сократиться – иначе, зачем заемщикам идти на реструктуризацию? Чем больше банки реструктурируют долгов, тем меньше у них доходов, тем хуже у них ситуация с ликвидностью.

Только после того, как плохие активы будут выведены с балансов банков, оказание государственной помощи будет иметь смысл: у банка останется абсолютно здоровый кредитный портфель, доверие к нему со стороны клиентов и контрагентов на рынке будет восстановлено в полной мере, и ничто не будет препятствовать его дальнейшей кредитной деятельности.

В условиях кризиса любому государству приходиться поддерживать банковскую систему вливаниями капитала. Но наращивание банковского капитала с помощью государственных средств не может восстановить работоспособность банковской системы. Компании реального сектора накопили огромные долги, которые не могут обслуживать в изменившихся условиях, а частично не смогут вернуть никогда. Выход из этой ситуации – и банки, и заемщики должны поделить между собой бремя убытков и расчистить свои балансы.

1.3 Характеристика рынка неработающих кредитов в России и за рубежом

По версии «Рус-Рейтинг», объем неработающих кредитов в российской банковской системе в целом оценивается в 2 трлн руб. ($67 млрд) по балансовой стоимости, или 9,9% всех существующих кредитов. К концу текущего года объем подобных кредитов достигнет уровня 2,1 трлн руб. ($70 млрд или 10,5%). Оценочно, объем неработающих корпоративных кредитов в российской банковской системе – 1,6 трлн руб. ($53 млрд или 9,9% всех корпоративных кредитов), розничных – 370 млрд рублей ($12 млрд или 10,2%). На балансе у банков, входящих в топ-30, находится 80% всех неработающих кредитов в банковской системе. Рынок неработающих кредитов в России похож на европейский: в основном торгуются портфели розничных кредитов. Оценочно, его объем составляет около $1 млрд по балансовой стоимости (2% всех неработающих кредитов или 9% всех неработающих розничных кредитов). В будущем торговля портфелями проблемных корпоративных кредитов в России, скорее всего, оживится.[1]

Мировой опыт показывает, что нам необходимо развивать банковскую систему ускоренными темпами.

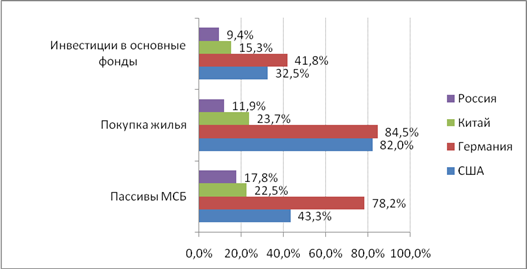

Рис.1. Доля банковских кредитов в видах экономической деятельности

Из приведенных данных видно, что банковские кредиты занимают в ресурсах российских малых и средних предприятий лишь около 18%, в то время как в Германии 78% и 43% в США. При покупке жилья доля банков составляет соответственно 12%, 85% и 82%. Наконец, инвестиции в основные фонды финансируется за счет банковских кредитов в России на 9%, в Германии на 42%, в США на 33%. Данные расчеты показывают отставание банковской системы России от других стран.

В области ипотеки многие вопросы решаются, ипотека развивается. Но в целом ипотечное кредитование, как и жилищное строительство, находятся на крайне низком уровне. Поэтому первоочередная задача – снижать стоимость строительства жилья и всемирно его расширять. Жилищное строительство должно стать локомотивом, который серьезно ускорит экономическое развитие страны, и в то же время ускорит развитие кредитования, особенно ипотечного.

При рассмотрении перспектив развития кредитования, прежде всего, требует ответа на вопросы: какими ресурсами располагают банки, и какова перспектива их увеличения?

За прошедшие полтора года кризиса действовали различные факторы в отношении ресурсной базы, как в сторону увеличения, так и в сторону снижения.

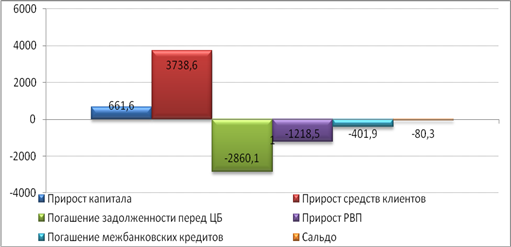

Рис.2.Динамика некоторых статей пассивов банковской системы РФ с 01.01.2009 по 01.07.2010, млрд руб.(по методологии денежного потока)

Из приведенного графика видно, что наибольшее снижение ресурсной базы в последнее время произошло по причине погашения кредитов Банку России. Вместе с тем, эти ресурсы были изысканы за счет огромного привлечения средств юридических лиц (451 млрд руб. за 2009 год и первое полугодие 2010 года) и физических лиц (2528,3 млрд руб за тот же период).

В целом же ресурсная база практически не изменилась. Более того, в условиях стагнации кредитного портфеля банки имеют излишнюю ликвидность. Российские банки по состоянию на конец июня 2010 года имели высоколиквидных активов на общую сумму 2,2 трл руб., 78 % из которых считаются избыточными. Это проблема не только российская: банки США только на депозитных счетах в ФРС держат $1 трлн (7 % совокупных активов), тогда как до кризиса эта величина не поднималась выше $370 млрд.

Положение усугубляется тем, что в послекризисный период банки реструктуризировали кредиты, отложили сроки их погашения на более поздний период. В результате значительная часть ресурсов задействована на длительные сроки, поэтому оборачиваемость кредитных ресурсов резко замедлилась.

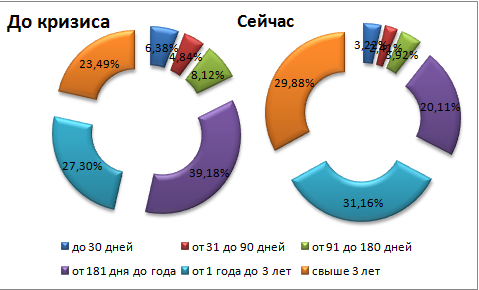

Рис.3структура корпоративного кредитного портфеля (по срокам)

Как видно из данного рисунка, кредиты сроком предоставления свыше года до кризиса занимали 50% в корпоративном кредитном портфеле банков, а сейчас – свыше 70%. То есть не менее 20% кредитов юридическим лицам (2,5 трлн руб.) было реструктурировано.