Особенности работы банков с проблемными кредитами российский и зарубежный опытРефераты >> Банковское дело >> Особенности работы банков с проблемными кредитами российский и зарубежный опыт

По состоянию на 30 июня 2010 года доля Хоум Кредит на рынке товарного кредитования составила 27%, доля на рынке кредитных карт – 6,2%. Региональная сеть Банка состоит 82 представительств, 183 офиса и 6 филиалов на территории России. Продукты Банка представлены в 36 тыс. точках продаж. Клиентами Банка являются более 18 млн. человек.

Кредитный портфель Банка на 80% состоит из заимствований региональных клиентов. В частности, в первой половине текущего года региональные представительства банка выдали кредитов на общую сумму более 43 млрд рублей (кредиты наличными и POS-кредиты).

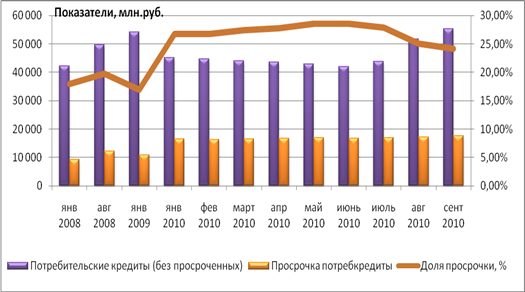

Рис.6.Объем просрочки по потребительским кредитам ХКФБ

Объем выдачи потребительских кредитов с начала 2010 года увеличился на 22,6%, а доля просрочки по ним уменьшилась на 6,7%.

Развиваясь на базе кредитования в точках продаж, за 8 лет работы Хоум Кредит стал полноценным розничным банком. В линейку его продуктов входят наличные в кредит, депозиты (депозитный портфель Банка на 30 июня составил 15 млрд рублей, а это 27% от общей базы фондирования), дебетовые и кредитные карты, активно развиваются зарплатные проекты.

Комментируя результаты работы, Иван Свитек, Председатель Правления Банка Хоум Кредит отметил: «Регионы – основной мультипликатор роста банковского сектора. Основная конкурентная борьба между банками в ближайшие годы будет разворачиваться там. Уровень проникновения услуг в регионах низок, и у нас еще есть значительный потенциал для динамичного развития банковской розницы».

Одной из основных задач Банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы. Банк активно ведет работу с собственной клиентской базой для эффективных перекрестных продаж дополнительных и новых продуктов для построения долгосрочных отношений с клиентами. Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, Банк "Хоум Кредит" входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных.

Клиентами Банка могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где Банк предоставляет свои услуги. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента.

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия эмитента с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 года.

ХКФБ оперативно отреагировал на изменение рыночной конъюнктуры. В начале кризиса, в 2008 г., ХКФБ прекратил выдачу ипотечных и автокредитов, требующих от заемщиков произведения значительных платежей. С 2008 г. ХКФБ концентрируются на высокодоходных краткосрочных кредитных продуктах: экспресс-кредитование в торговых сетях (POS-кредитование) и кредитах наличными.

Портфель кредитов, выданных в точках продаж на приобретение товаров, составляет порядка 45 % от розничного кредитного портфеля ХКФБ. Данные кредиты представляют собой ссуды без обеспечения в размере от 3 000 до 200 000 рублей на срок от 3 до 36 месяцев, процентная ставка от 19,1 до 73,5 % годовых. Средняя доходность портфеля превышает 60%.

Кредиты, выданные с помощью кредитных карт, составляют порядка 25% от розничного кредитного портфеля. Кредитный лимит по карте находится в пределах 100 000 рулей, ежемесячный платеж в счет погашения долга 5-7%, процентная ставка по кредиту составляет от 19% до 41%. Средняя доходность портфеля составляет 42,5%. Кредитные карты распространяются через отделения Банка и путем прямой почтовой рассылки.

Кредиты, предоставленные наличными, которые заемщик может использовать на любые цели, составляют порядка 15% от розничного кредитного портфеля. Срок кредитования составляет от 3 до 60 месяцев, лимит на одного заемщика – до 250 000 рублей. Средняя доходность портфеля составляет 52,1%.

В ответ на закрытие рынка публичных заимствований ХКФБ активизировал работу по привлечению средств частных клиентов. Объем депозитов населения в Банке вырос с 4,4 млрд.руб. на 01.09.2008 до 14,9 млрд.руб. на 01.07.2010 г. Срок принимаемых вкладов от частных лиц составляет 6-12 месяцев, процентная ставка 9-12% в рублях, 5-5,5% в валюте.

Кредитный портфель ХКФБ в первом полугодии 2010 г. Был увеличен с 64,2 млрд.руб. до 67,8 млрд.руб. Рост кредитного портфеля обеспечен за счет увеличения кредитования юридических лиц. Крупнейшими корпоративными клиентами ХКФБ являются розничные сети – партнеры банка по потребительскому кредитованию. Доля ссуд предприятиям в кредитном портфеле ХКФБ на 01.07.2010 г. выросла до 10,2% по сравнению с 3,7% на начало года. В связи с ужесточением кредитной политики, направленной на минимизацию риска и повышение качества активов, кредитный портфель частным заемщикам в 2009 – 2010 гг.сокращался. С началом кризиса ХКФБ прекратил выдачу ипотеки и автокредитов и сконцентрировался на высокодоходных краткосрочных кредитных продуктах. Стабилизация экономической ситуации, а также обеспеченность ресурсами создают потенциал для наращивания ХКФБ розничного кредитования. Так, по РСБУ отчетности, за июнь 2010 г. ХКФБ продемонстрировал рост розничного кредитного портфеля на 4% к маю месяцу. Во втором полугодии 2010г. мы ожидаем усиления кредитной активности и наращивание активов ХКФБ.

Уровень просроченной задолженности клиентов ХКФБ демонстрирует динамику снижения. Специфика бизнес-модели ХКФБ предполагает наличие просроченной задолженности, превышающей среднеотраслевой уровень. При этом мы отмечаем ряд позитивных моментов. Во-первых, после достижения пика в середине 2009 г., когда доля просроченных ссуд выросла до 26%, рост просроченной задолженности прекратился. Во-вторых, ХКФБ создан резерв на возможные потери в размере 2,8 млрд.руб., полностью покрывающий возможные убытки от невозврата ссуд. В-третьих, условия кредитования ХКФБ предусматривает высокий уровень маржинальности, покрывающий убытки от невозврата части кредитов. А также договоры предусматривают высокий уровень пени и штрафов за просрочку. В 1 полугодии 2009 г. ХКФБ получил в виде пени и штрафов 3 млрд.руб., что добавило еще 29% к объему полученных процентных доходов за усиление процессов взыскания в течение 2009 – 2010 г. способствует улучшению качества портфеля. Во втором квартале и до конца 2010 г. ожидается снижение объема просроченных ссуд у ХКФБ.