Оценка финансового состояния страховой организацииРефераты >> Банковское дело >> Оценка финансового состояния страховой организации

Резерв незаработанной премии на конец отчетного периода составил 171687 тыс. р. В расчетном периоде его величина составила 116690 тыс. р.

Резерв по страхованию жизни рассчитывается ежемесячно, исходя из формулы:

![]() (3)

(3)

где: ![]() - норма доходности, заложенная в тарифе (i = 0,12);

- норма доходности, заложенная в тарифе (i = 0,12);

![]() - нетто-тариф по жизни;

- нетто-тариф по жизни;

![]() - страховые выплаты.

- страховые выплаты.

![]()

Для обеспечения стабильной деятельности страховой организации образуется резерв убытков, который складывается из резерва заявленных, но неурегулированных убытков (РЗУ) и резерва произошедших, но не заявленных убытков (РПНУ).

Заявленными, но неурегулированными убытками считаются убытки по страховым случаям, по которым выплаты не произведены. РЗУ принимается в размере 50% от резерва убытков на конец отчётного года.

![]()

РПНУ определяется в размере 10% от заработанной премии, полученной в предшествующем году.

![]() (4)

(4)

ЗП = 243240 – (116690 – 116690 × (23387/266624)) + (171687 – 5942) = 302447 тыс. руб.

РПНУ= 302447×0,10 = 30243 тыс. руб.

Таким образом, резерв убытков составит 35674 тыс. руб. (5431+30243).

Расчет стабилизационного резерва осуществляется по учетным группам 12 и 13: по финансовым рискам и по ответственности владельцев автотранспорта. СР определяется по формуле:

(5)

(5)

Рассчитаем СР по финансовым рискам:

(6)

(6)

(7)

(7)

ФР = (47993 – 47993 × 0,09) + (171678 × 0,18 – 5942 × 0,18) – (20008 – 20008 × 0,09) – 2400 – 57598 × 0,18 = 42467

Стабилизационный резерв составляет 60% от финансового результата за отчетный период.

СРф.р. = ФР × 60% = 42467 × 0,6 = 25480

Рассчитаем СР по страхованию ответственности владельцев автотранспорта:

![]()

![]()

ФР = (31995 – 31995 × 0,09) + (171687 × 0,12 – 5942 × 0,12) – (14728 – 14728 × 0,09) – 57598 × 0,12 = 28690

СРг.о = 28690 × 0,6 = 17214

Таким образом, стабилизационный резерв составил 42694 тыс. р.

Далее рассмотрим изменение величин резервов по страхованию жизни, РНП, резервов убытков и РПМ с помощью графика (рисунок 1).

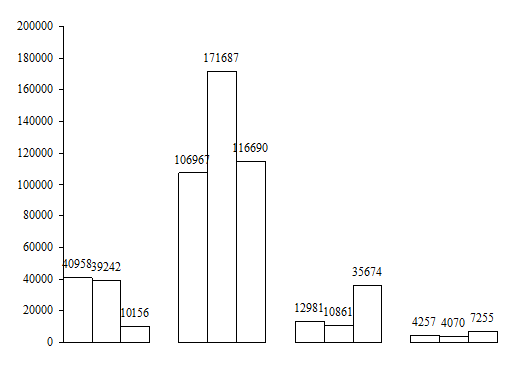

Условные обозначения:

1 – резервы по страхованию жизни;

2 – резерв незаработанной премии;

3 – резервы убытков;

4 – резервы предупредительных мероприятий.

Рисунок 1 – Динамика страховых резервов

Далее проследим динамику величин страховых резервов и долей перестраховщиков, учитывая данные периода прошлого года, отчетного периода, полученные расчетным путем (таблица 4).

Таблица 4 – Динамика страховых резервов и долей перестраховщиков, тыс. р.

|

Страховые резервы |

Код |

Периоды | ||

|

Прошлый |

Отчетный |

Расчетный | ||

|

Резерв жизни |

01 |

40958 |

39242 |

10156 |

|

Резерв незаработанной премии |

03 |

106967 |

171687 |

116690 |

|

доля перестраховщиков |

04 |

6108 |

5942 |

10045 |

|

Резерв убытков |

05 |

12981 |

10861 |

35674 |

|

доля перестраховщиков |

06 |

1259 |

2354 |

3147 |

|

Резерв предупредительных мероприятий |

07 |

4257 |

4070 |

4868 |

|

Итого страховых резервов |

09 |

165163 |

225860 |

167388 |

|

Итого доли перестраховщиков |

10 |

7367 |

8296 |

13192 |

Изобразим данные таблицы 1 с помощью графиков (рисунок 2, рисунок 3).

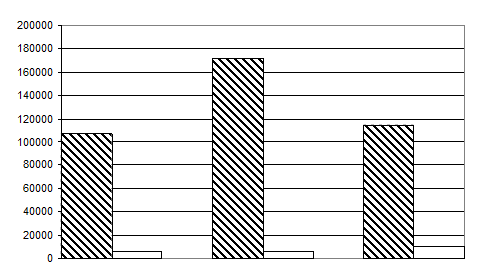

![]() Условные обозначения:

Условные обозначения:

– резерв незаработанной премии, тыс. р.;

![]() – доля перестраховщиков в РНП, тыс. р.

– доля перестраховщиков в РНП, тыс. р.

Рисунок 2 – Динамика и структура резерва незаработанной премии

Таким образом, в расчетном периоде по сравнению с отчетным наблюдается снижение размера резерва незаработанной премии, но при этом доля перестраховщиков больше, чем в предшествующем и отчетном периодах.

Условные обозначения:

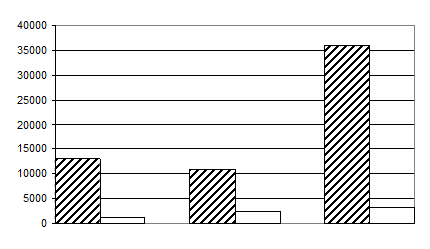

![]() – резервы убытков, тыс. р.;

– резервы убытков, тыс. р.;

![]() – доля перестраховщиков в РУ, тыс. р.

– доля перестраховщиков в РУ, тыс. р.

Рисунок 3 – Динамика и структура резервов убытков

2. Расчет финансового результата

Общая эффективность деятельности страховой компании характеризуется показателями финансовых результатов. Финансовая деятельность страховой компании оценивается на основе анализа ее финансовых результатов. Финансовый результат от деятельности страховой компании складывается из трех элементов: финансовый результат от проведения страховых операций, финансовый результат от проведения инвестиционной деятельности и финансовый результат от прочей деятельности.