Оценка финансового состояния страховой организацииРефераты >> Банковское дело >> Оценка финансового состояния страховой организации

Рисунок 5 – Структура пассивов организации в прошлом периоде

![]() – доля собственного капитала, %;

– доля собственного капитала, %;

![]() - доля привлеченного капитала, %;

- доля привлеченного капитала, %;

![]() - доля обязательств, %.

- доля обязательств, %.

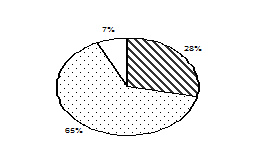

Рисунок 6 – Структура пассивов организации в отчетном периоде

![]()

![]() – доля собственного капитала, %;

– доля собственного капитала, %;

![]() - доля привлеченного капитала, %;

- доля привлеченного капитала, %;

- доля обязательств, %.

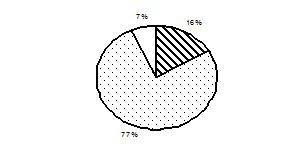

Рисунок 7 – Структура пассивов организации в расчетном периоде

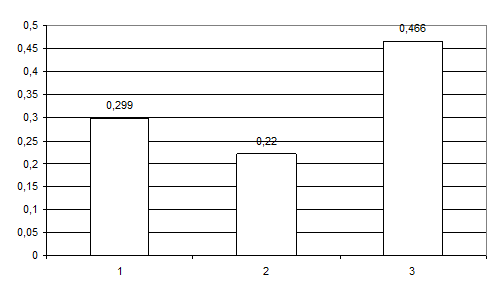

Условные обозначения:

1 – достаточность собственного капитала в прошлом периоде;

2 – достаточность собственного капитала в отчетном периоде;

3 – достаточность собственного капитала в расчетном периоде.

Рисунок 8 – Динамика коэффициента достаточности собственного капитала

Анализ финансовой устойчивости ОАО СК «Урал-АИЛ» показал, что в капитале организации за прошлый и отчетный период преобладает привлеченный капитал, но в динамике его величина снижается и в расчетном периоде составляет около 65%. Собственный капитал в расчетном периоде составляет около 28%. Обязательства страховой организации в динамике увеличиваются. Показатель достаточности собственного капитала говорит о том, на сколько организация обеспечена собственными источниками формирования имущества. Данный показатель во всех периодах меньше 1, что говорит о недостаточности собственного капитала. В расчетном периоде его величина достигла 0,466.

3.2 Показатели ликвидности организации

Ликвидность определяется как возможность своевременно погашать свои обязательства. Она определяется соотношением величин задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения долгов. Для оценки ликвидности используются показатели текущей ликвидности, абсолютной и срочной ликвидности.

1. Коэффициент текущей ликвидности характеризует общую обеспеченность страховой компании оборотными средствами для погашения краткосрочных обязательств в течение текущего года.

(12)

(12)

![]()

![]()

![]()

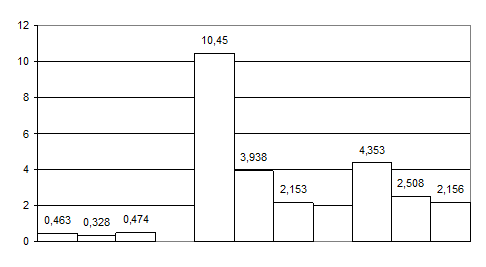

Таким образом, в прошлом и отчетном периодах данный коэффициент значительно меньше нормы в 1,5, что говорит о недостаточности оборотных средств для погашения своих обязательств. В расчетном периоде эта величина составила 0,474, что свидетельствует о недостатке оборотных активов для погашения краткосрочных обязательств, а также о финансовом риске и об угрозе платежеспособности.

2. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной кредиторской задолженности может быть покрыта платежными средствами, полученными от реализации ценных бумаг и средствами, полученными в результате погашения требований к дебиторам.

![]() (13)

(13)

![]()

![]()

![]()

Данный коэффициент в прошлом и отчетном периодах, а также полученный в расчетном периоде существенно больше нормативного значения (0,7). Таким образом, абсолютную ликвидность данной организации по трем периодам можно считать достаточной. Но тем не менее в расчетном периоде этот показатель снизился по сравнению с прошлым периодом почти в 5 раз.

3. Коэффициент срочной ликвидности определяет обеспеченность страховой организации высоколиквидными активами для выполнения своих обязательств в текущем квартале или месяце. В случае, когда коэффициент более 1, страховая организация полностью обеспечена высоколиквидными активами и имеет высокий уровень платежеспособности.

![]() (14)

(14)

![]()

![]()

![]()

В исследуемой страховой организации ОАО СК «Урал-АИЛ» коэффициент срочной ликвидности выше 1 во всех исследуемых периодах, следовательно, страховая организация полностью обеспечена высоколиквидными активами.

Для наглядности показатели ликвидности сведены в таблицу 6.

Таблица 6 – Показатели ликвидности ОАО СК «Урал-АИЛ»

|

Показатели ликвидности |

Код |

Норма |

Периоды | ||

|

Прошлый |

Отчетный |

Расчетный | |||

|

Коэффициент текущей ликвидности |

01 |

>1–1,5 |

0,463 |

0,328 |

0,474 |

|

Коэффициент абсолютной ликвидности |

02 |

>0,7 |

10,45 |

3,938 |

2,153 |

|

Коэффициент срочной ликвидности |

03 |

>0,2 |

4,353 |

2,508 |

2,156 |

Условные обозначения:

1 – коэффициент текущей ликвидности за три периода;

2 – коэффициент абсолютной ликвидности за три периода;

3 – коэффициент срочной ликвидности за три периода.

Рисунок 9 – Динамика показателей ликвидности ОАО СК «Урал-АИЛ»

Оценка платежеспособности ОАО СК «Урал-АИЛ»

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Платежеспособность страховщика означает его безусловную способность исполнить обязательства по выплате страховой суммы или страхового возмещения страхователю или застрахованному лицу по договорам страхования. Для оценки платежеспособности определяется отклонение между фактическим и нормативным размером маржи платежеспособности. Фактический размер маржи платежеспособности определяется как собственный капитал за минусом собственных акций, выкупленных у акционеров, НМА и ДЗ, сроки по которой истекли. Нормативный размер определяется по страхованию жизни и иному, чем жизнь.