Оценки кредитоспособности банкаРефераты >> Банковское дело >> Оценки кредитоспособности банка

- залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг, эмитированных государством и Сбербанком России и др.).

Погашение кредита осуществляется ежемесячно равными долями. Уплата процентов производится одновременно с погашением кредита. В случае досрочного погашения части кредита уплата процентов производится ежемесячно на оставшуюся сумму задолженности.

Преимуществами этого кредита является:

Во-первых, быстрое рассмотрение кредитной заявки (в течение пяти дней), что в настоящее время очень важно, так как клиентам банка, и в особенности молодым людям, дорого своё время;

Во-вторых, увеличение срока выдачи кредита (до семи лет);

И, в-третьих, у банка появляются новые гарантии обеспечение кредита (договор о страховании автомобиля), которые значительно снизят степень риска по выданным кредитам.

Условия выдачи этого кредита представлена в таблице 13.

Таблица 13 – Условия выдачи кредита на покупку автомобиля.

|

Кредит на покупку автомобиля | |

|

Максимальный срок выдачи кредита |

7 лет |

|

Процентная ставка по кредитам |

В рублях –22% годовых В валюте – 14% годовых |

|

Срок рассмотрения кредитной заявки |

5 рабочих дней |

|

Дополнительные условия |

Договор о покупке автомобиля Договор о страховании автомобиля |

Данный вид кредита является долгосрочным, в результате чего в течении возврата кредита кредитоспособность заемщика может измениться. Для повышения кредитоспособности заемщика и возвратности кредитов банку рекомендуется применять следующие меры:

- Предлагать дисконт клиентам, обслуживающимся в банке не менее полугода и имеющим определенный денежный оборот по их банковским счетам (не менее 150000 руб.), в данном случае банк может видеть платежеспособность клиента и предлагать дисконт на данный вид кредита в размере 2,5%;

- Кредитозаемщикам, не имеющим банковского счета, предлагать завести данный счет в банке "Агропромкредит";

- При заключении договора указать пункт о списании средств со счета в пользу погашения кредита в случае несвоевременной уплаты;

- Также предмет кредита (автомобиль) должен являться залогом по данному кредиту, и клиент пока не погасит полностью суму кредита не может передавать предмет залога (автомобиль) по генеральной доверенности, либо продавать его.

Проанализируем предположительную структуру кредитования физических лиц банка на 2008 г. с учетом предложенных ранее изменений кредитной политики кредитования и вводом нового вида кредита. Данные представлены в таблице 14.

Таблица 14 – Прогнозируемая структура кредитования физических лиц ООО КБ "Агропром кредит" на 2008 год

|

N п/п |

Показатели |

Прогнозируемая структура кредитования физических лиц ООО КБ "Агропромкредит" на 2008 г. | |

|

Без учета проектных предложений |

С учетом проектных предложений | ||

|

1 |

Остаток ссудной задолженности (млн. руб.) |

28 |

40 |

|

2 |

Остаток просроченной задолженности (млн. руб.) |

2,8 |

1,5 |

|

3 |

Удельный вес просроченной задолженности в общей сумме, (%) |

10,0 |

3,7 |

|

4 |

Погашено кредитов за год (млн. руб.) |

25 |

29 |

|

5 |

Погашено кредитов в среднем в день (млн. руб.) |

0,05 |

0,06 |

|

6 |

Среднегодовой остаток ссудной задолженности (млн. руб.) |

26 |

40 |

|

7 |

Оборачиваемость (в днях) |

168,4 |

200 |

Прогнозируемая структура кредитования физических лиц на 2008 г. с учетом проектных предложений существенно изменится по ряду показателей. Остаток ссудной задолженности увеличится на 12 млн. руб.(40 – 28), при этом остаток просроченной задолженности наоборот уменьшится с 2,8 до 1,5 млн. руб.

Возвратность кредитов также увеличится на 4 млн. руб. Оборачиваемость кредитов с учетом проектных предложений увеличится на 31,6 дней то есть составит 200 дней, что говорит о том, что население берет кредиты не на один год, это позволяет банку разместить свои ресурсы на более длительный срок.

3.2 Предложения по внедрению кредитования по ипотечным программам

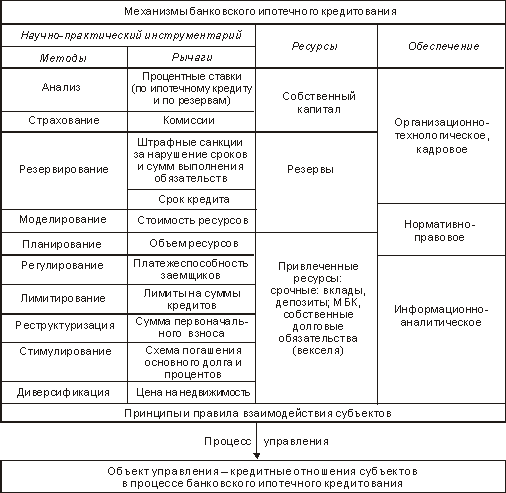

Основными рычагами механизма банковского ипотечного кредитования являются: процентная ставка по ипотечному кредиту, величина первоначального взноса, стоимость приобретаемого жилья, длительность срока кредитования, схема погашения основного долга и процентов и др.

Изначально при предоставлении соответствующего кредита банку ООО КБ "Агропромкредит" рекомендуется заключить партнерские соглашения со строительными организациями, осуществляющими возведение и продажу домов, это позволит увеличить клиентскую базу банка.

Для повышения кредитоспособности также предлагаются следующие меры:

- Предоставлять дисконт клиентам банка в течение продолжительного времени обслуживающимся в нем;

- Выдавать кредит в размере 80% от стоимости квартиры;

- Залогом возвратности кредита будет являться приобретаемое имущество (квартира).

Схема формирования и управления ресурсами (как элементом механизма банковского ипотечного кредитования) определяется особенностями внешней среды и кредитной политики ООО КБ "Агропромкредит".

Характер рычагов, методов и ресурсов механизма банковского ипотечного кредитования определяет сущность, содержание, характер и методику расчета показателей его эффективности.

Рисунок 5 Структура механизма банковского ипотечного кредитования