Перспективы развития рынка ценных бумаг в Российской ФедерацииРефераты >> Банковское дело >> Перспективы развития рынка ценных бумаг в Российской Федерации

Соответственно, чтобы правильно выбрать лучшие из сотен таких акций потребуются дополнительные аналитические ресурсы, высокая квалификация и опыт.

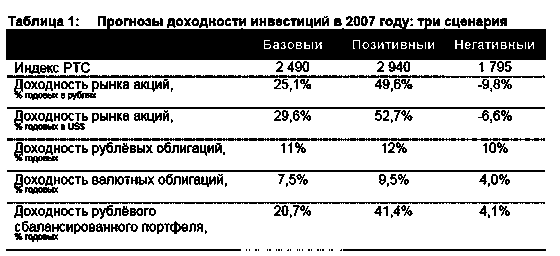

Облигации

Рынок облигаций: доходность ниже, риски выше

Доходность по долговым обязательствам все эти 6 лет быстро снижалась. Даже процентные ставки по облигациям «второго эшелона» уже едва компенсируют инфляцию. При этом долговая нагрузка большинства предприятий стремительно ростет.

Кроме того, с прекращением роста цен на нефть закончился и период избытка рублёвой ликвидности, когда ставки по межбанковским кредитам падали до 1%. Теперь кредитные риски эмитентов будут иметь ключевое значение для рынка. Ошибки в их оценке чреваты крупными потерями от корпоративных дефолтов. Тем не менее, хорошо диверсифицированный портфель грамотно отобранных облигаций «второго эшелона» ещё может принести до 12% годовых.

Структурирование вложений по классам активов

Акции как ядро, облигации как защита от коррекции

В целом акции остаются явно привлекательнее облигаций по соотношению риск/доходность. Довольно благоприятным периодом для рынка акций, вероятно, будут ближайшие несколько месяцев, особенно после нисходящей коррекции в январе. Ближе к лету может накопиться критическая масса первичного предложения, обостриться инфляционное давление в развитых странах и всё сильнее будет сказываться приближение выборов. Таким образом, в этот период наиболее эффективными буду вложения в ПИФы акций. Во втором квартале появятся предпосылки для постепенного перевода части активов в облигационные фонды. Покупка паёв фондов акций вновь может стать оправданной в четвёртом квартале, когда политические риски, возможно, будут отыграны, основная часть IPO уже состоится, а нефть начнёт дорожать с приближением холодов.

![]()

2.2 Ключевые факторы роста

2.2.1 Мировая экономика

Комплекс взаимосвязанных факторов; главный – состояние мировой экономики

Конъюнктура российского рынка зависит от комплекса внешних и внутренних факторов, часть которых, в свою очередь, также зависит друг от друга. Наиболее мощным и всеобъемлющим фактором влияния является состояние мировой экономики и динамика его изменения. От темпов экономического роста напрямую зависят прибыли эмитентов, а также спрос на сырьевые ресурсы, составляющие основу российского экспорта.

Инфляция непосредственно влияет на динамику процентных ставок, уровень денежной ликвидности и терпимость инвесторов к рискам.

Развивающиеся рынки вносят наибольший вклад в динамику рынка акций РФ

От состояния мировой экономики во многом зависит экономический рост в развивающихся странах, большинство из которых по-прежнему сильно ориентированы на экспорт товаров. В свою очередь, от той же экономики зависит и динамика развивающихся рынков акций. С точки зрения статистики, именно изменения фондового индекса развивающихся рынков MSCI Emerging Markets вносят наибольший вклад в изменение котировок российских бумаг. Согласно экспертной оценке, более 50% прироста индекса РТС с конца 2000 года было получено за счёт динамики вышеупомянутого индекса MSCI EM.

2.2.2 Премия за риск

Премия за риск – важнейший компонент и для акций, и для облигаций

Ценные бумаги развивающихся стран традиционно относятся к категории рискованных активов. Вполне логично, что при покупке таких активов инвесторы рассчитывают на более высокую доходность, чем по развитым рынкам. Уровень складывающейся на рынке, премии в доходности рискованных активов к безрисковым постоянно меняется в зависимости от аппетита инвесторов к рискам. Этот аппетит зависит, в основном, от уже упомянутого состояния мировой экономики и экономики развивающихся стран, а также от предложения денег в мировой финансовой системе. Максимальный интерес к рискованным вложениям обычно наблюдается в начальной фазе цикла роста мировой экономики, когда инвесторы уже уверены в повышении темпов роста, а Центробанки ещё проводят достаточно мягкую денежную политику. Премия за риск по активам отдельных стран зависит ещё и от их индивидуальных параметров – состояния экономики, политической ситуации, внешней долговой позиции и т.п. Одним из индикаторов аппетита к рискам являются цены на золото. Их опережающий рост по отношению к другим активам обычно говорит о том, что инвесторы ищут защиты от рисков в наиболее надёжных инструментах.

2.2.3 Переоценка

Фундаментальная оценка эмитентов – важное дополнение к макропоказателям.

Даже при благоприятной ситуации в мировой и локальной экономике и высоком аппетите к рискам котировки акций далеко не всегда растут. Их рыночные цены могут уже учитывать ожидаемый рост прибылей на несколько лет вперёд. Иными словами, акции могут быть переоценёнными как по отношению к облигациям, так и к акциям других стран. И наоборот, даже при плохой ситуации в экономике ценные бумаги могут оказаться настолько дешёвыми, что станут привлекательными для покупки. Наиболее часто подобные «перехлёсты» в ту или другую сторону наблюдаются именно на развивающихся рынках.

2.2.4 Товарные рынки

Цены на сырье важны и сами по себе и во взаимосвязи с другими факторами.

В среднем динамика российского рынка акций зависит от нефти примерно на 20%.

Цены на нефть принято считать чуть ли не главным индикатором для российской экономики и рынка ценных бумаг. На самом деле, по прямому влиянию на рынок, согласно статистике, они слегка уступают даже ценам на золото. Тем не менее, опосредованно котировки «чёрного золота» вносят существенный вклад в динамику почти всех остальных факторов, важных для рыночной конъюнктуры. Очевидно, что от стоимости барреля нефти зависят денежные потоки (т.е. фундаментальная оценка) ценных бумаг нефтяных и газовых компаний. Резкое повышение цен на нефть может оказаться тормозом мирового экономического роста и спровоцировать снижение аппетита инвесторов к рискам. Важны и причины, по которым меняется конъюнктура нефтяного рынка. Если котировки нефти повышаются из-за глобальных политических рисков, таких как конфликты на Ближнем Востоке, то инвесторы зачастую фиксируют прибыль по всем рискованным активам, и российские акции могут стать жертвами такой фиксации. Например, перед второй войной в Ираке за четыре месяца с 13 ноября 2002 года по 14 марта 2003 года нефть подорожала на 50%, а индекс РТС вырос всего на 7%, и то, в основном, за счёт реформы электроэнергетики. Так или иначе, в среднем за последние шесть лет, по нашим оценкам, изменения цен на нефть сформировали порядка 20% динамики индекса РТС.

Необходим анализ всего комплекса факторов, чтобы избежать погрешностей в оценке.

Далеко не все факторы и/или их влияние поддаются точной количественной оценке. Тот же аппетит к рискованным вложениям можно оценить только по косвенным индикаторам: спредам еврооблигаций, ценам на золото, вменённой волатильности опционов. Однако каждый из этих индикаторов может в тот или иной момент изменяться по своим частным причинам, вовсе не связанным со спросом на рискованные активы. Именно поэтому важно оценивать и анализировать все подобные индикаторы в комплексе. В этом случае вероятность индивидуальной ошибки заметно снижается.